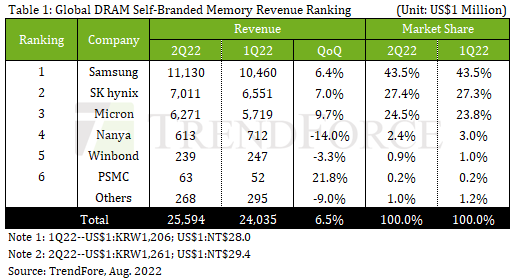

中存储消息,来自Trendfocus报告数据显示, 2022年第二季度DRAM产业营收达到255.9亿美元,环比增长6.5%。第二季度收入增长的主要原因是部分 DRAM 供应商的位出货量增加。尽管 PC 和移动 DRAM 受到通胀和需求疲软的重创,但服务器 DRAM 市场在 1H22 的势头依然强劲,推动三大制造商的季度出货量增长达到 5~10%。

营收方面,三星、SK海力士、美光三大厂商均实现营收增长,两家韩国企业合计市场份额为70.9%。美光受益于对服务器和汽车的需求,其 2Q22 收入达到 62.7 亿美元,环比增长 9.7%,在三者中最高。在收入增长的推动下,每家公司的营业利润率略有上升,三星、SK 海力士和美光的利润率分别达到 50%、43% 和 41.5%。展望3Q22,由于厂商端库存压力不断升级,价格支撑水平明显下降,受客户库存调整影响,出货端增长乏力。三星、SK 海力士和美光公布的收入可能会下降。

在产能规划方面,三星今年的晶圆开工量持续增加,各家工厂均已接近满负荷生产。而三星新的P3L工厂将在明年初开始投产DRAM产品,并优先生产采用1alpha nm工艺的DRAM产品,大幅提升1alpha nm的生产比例。SK 海力士的晶圆开工量也略有增加,例如韩国的 M16 工厂和中国的无锡工厂。然而,由于 M10 被迁移到逻辑产品,晶圆开工总量仅获得了边际提升。M16 工厂仍有扩张空间,但考虑到悲观的需求前景,预计 2023 年该工厂的产量只会小幅增长。美光今年整体晶圆开工没有新增产能,采购机器的目的是在工艺推进时保持晶圆开工量。同时,美光在2H21推出1alpha nm工艺,1beta nm将于今年年底在其日本工厂投产。良率提升到一定水平后,预计2023年在台厂量产。美光在三大DRAM厂中导入工艺最快。

在台厂方面,南亚生产消费级DRAM的比例更高。由于锁定政策对中国国内需求的影响,出货量大幅下降,整体收入环比下降 14.0%。公司新的 Fab5A 工厂的建设已经开始,竣工日期为 2025 年。在新工厂建成之前,预计年产量只会小幅增长。PSMC 的收入计算主要针对其内部标准 DRAM 产品,不包括其 DRAM 代工业务。DRAM 收入增长约 21.8%,主要是由于公司的产能分配。由于其代工产能下调,其标准DRAM的内部生产略有增加,但如果加上代工收入,则减少了1.0%。华邦' 收入小幅下降3.3%,主要是由于网络客户的库存调整以及电视制造商暂停供应导致出货量下降。目前,华邦高雄工厂将完全专注于25S纳米生产,预计2023年年中量产下一代20纳米工艺,有效带动营收增长。

数据来源Trendfocus