8月3日晚间,阿里巴巴发布2022财年第一财季的业绩报告。

财报显示,阿里巴巴营收2057.4亿元,同比增加33.8%,若不考虑合并高鑫零售的影响,收入同比增长22%。经营利润为308.47亿元,同比下降11%。净利润428.4亿元,同比下降8%。

利润同比下降,对于一直保持稳健增长的阿里巴巴来说并不常见。

从财报上看,造成利润下降的原因,主要在于139亿元的战略投资亏损,主要用于社区团购、淘宝特价版、本地生活服务和Lazada等新业务上。

面对如此巨大的投入,阿里也给出了对应的业绩增长成绩单:

淘宝买菜GMV在一个季度中环比增长200%;盒马迎来了快速扩张,建筑面积单季度增长260%;闲鱼的MAU超过1亿;淘宝特价版的年度消费用户超过1.9亿;饿了么的订单数量同比增长50%;海外业务中,Lazada订单数量同比增长90%……

抛开新业务,阿里巴巴的一个战略转向更值得关注。

七月底,阿里巴巴董事局主席兼CEO张勇曾发表致股东信,称希望成为消费互联网和产业互联网结合更好的公司。

在以核心商业为代表的消费互联网市场见顶的当下,加注产业互联网也是马云在2015年曾谈及的履带战略的实践。

“没有一家互联网公司能够3年到5年都保持优势的。所以我们形成梯队发展、有机作战,每一家公司,一个上,然后退下来,再另一个上,形成一个循环。这是我们七八年(2007-2008年)前定的战略,履带战略。

不过,无论是C端消费互联网,还是B端产业互联网,阿里都面临着更复杂的市场和更强劲的对手。

重整架构,应对老对手

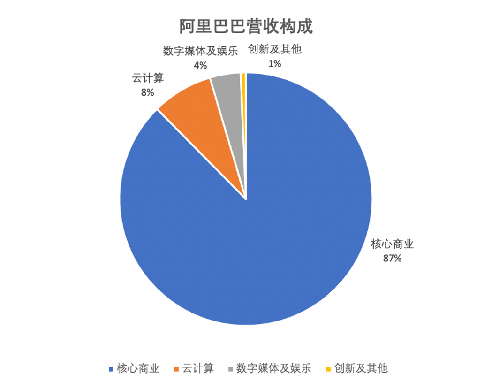

尽管产业互联网被提上了战略重点,但作为基本盘,营收占比高达87%的核心商业依旧值得关注。

2021年一季度,阿里巴巴在核心商业的营收为1802.4亿,同比增长35%。

其中,中国零售市场的营收增长延续了近2年来的分化趋势:包括淘宝、天猫、阿里妈妈等在内的用户运营收入(广告+佣金)为810亿元,同比增幅仅为14%;而包括天猫超市、盒马等业务的新零售和直营业务板块营收达到548亿元,同比增长达82%,也是目前阿里所有业务中的最快增速。

而在外界较为关注的本地生活服务板块,饿了么与口碑的总营收达到87.6亿元,同比增长23%,与美团的差距进一步拉大。作为对比,今年一季度,美团总营收达370亿元,其中餐饮外卖营收为205.8亿元,除疫情影响的季度外,美团外卖的同比增幅都在35%以上。

不过,阿里的本地生活业务即将迎来新的变化,一是领导了本地生活近4年的王磊离任,由李永和担任CEO。另外,支付宝之外新“救兵”高德也将就位。今年7月初,阿里巴巴宣布组织架构升级,将基于地理位置服务的三大业务,即高德、本地生活和飞猪,组成生活服务板块,由俞永福代表集团分管。

组织架构调整后不久,高德随即宣布升级,加强在本地生活到店、打车及酒旅等业务的投入。联合飞猪及饿了么口碑,高德成为了阿里对抗美团的主战场。为此,高德也有了“一个亿”的小目标:在本次财报电话会中,张勇表示希望本财年中有1亿用户在高德完成目的地周边的各种交易服务。

而在面对拼多多时,阿里推出的淘宝特价版也有不俗的增长。

张勇表示,淘宝特价版的主要目的就是为阿里增加下沉市场的新用户,同时为对价格敏感的用户提供更好的服务。

自去年3月25日上线以来,淘宝特价版这16个月的年度活跃消费者已经超过1.9亿。而在今年一度财报中,拼多多表示近一年来年度活跃消费者达到1.957亿,两个数字极为相近。

另外,近期盛传的“阿里与腾讯将互相开放生态系统”如果实现,也将为阿里对抗拼多多增加筹码。拼多多的用户增长很大程度上得益于微信的社交生态,如果阿里能够吃到微信生态的流量红利,拼多多或许将失去在用户数量上暂时领先的优势。针对开放生态,张勇表示:“互联互通肯定会带来新的红利,这也是很多商家和消费者所关心的问题。解除外链屏蔽,一定会降低商家流量成本。”

云计算业务强敌环伺

面对B端的产业互联网成为了阿里生态中越来越难以忽视的力量。

本次财报中,钉钉的收入被划入至云计算,总收入达到160.5亿元,同比增长29%,占据了总营收的8%。同时,阿里云已经连续第三个季度实现盈利,经调整EBITA为3.4亿元人民币。

不过,重划钉钉营收对阿里云计算的收入影响并不大。此前,包括高德、钉钉、天猫精灵等创新业务的营收占比尚不足1%。且由于钉钉仍处于投入期,反而拉低了云计算的利润水平。

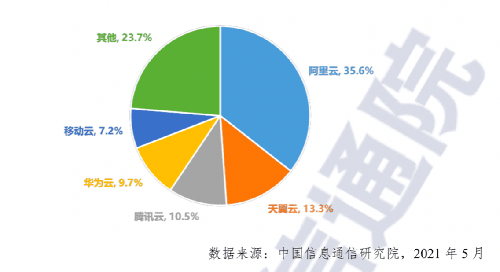

值得注意的是,阿里云的业务在近期也将受到较大挑战:一方面,受国内外的政策原因影响,阿里云失去了一个头部客户(分析师推测为字节跳动旗下TikTok),同时教育行业整顿也会导致阿里云部分客户的业务需求降低。另一方面,国内众多互联网公司也开始将目光投向云计算,并逐渐分食市场。

阿里CFO武卫表示,如剔除失去头部客户的影响,阿里云预计增速为40%。失去头部用户造成的影响让人们对于阿里云的业务集中情况产生了疑问。对此,武卫表示,阿里云前十大用户占营收的比例不足10%,相对分散。

国内其他的云计算厂商尽管尚未盈利,但都实现了不错的增速。

如华为轮值董事长胡厚崑表示,去年(2020年)华为云在国内公有云市场的增速很快,第四季度已经位列市场第二;腾讯云在游戏、视频等领域的云计算服务优势明显,信通院的《云计算白皮书》显示,腾讯云在云计算中最大的IaaS市场中位列第三,在阿里云和天翼云之后。

从自身发展到竞争对手,从国家的反垄断意志到外界舆论,阿里都陷入多事之秋。

这家中国曾经最大的互联网公司,在经历了一波又一波的浪头捶打后,股价已经从最高点跌去了近四成。

为了挽救股价,阿里巴巴宣布了公司史上最大规模的股份回购计划,将回购总额从100亿美元,提升为150亿美元,约合人民币1000亿元,如果最终完成,将创下中国企业的回购纪录。

但这并没有挽回一路向下的股价,交出财报答卷后,阿里美股收跌1.35%,报197.38美元/股,总市值3.47万亿人民币。