国际数据公司(IDC)最新发布的《中国金融云市场(2020上半年)跟踪》报告显示,2020上半年中国金融云市场规模达到19.1亿美元。尽管受到疫情影响,金融云市场在本周期内依然维持了良好的增长,同比增长37.5%。其中,金融云解决方案市场增速高于云基础设施市场,增速分别达到42.1%和35.6%。

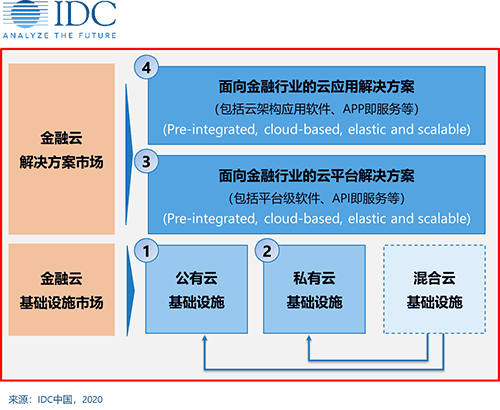

本次金融云市场研究覆盖了为金融行业提供的公有云、私有云和混合云基础设施,以及面向金融行业的云平台、云应用解决方案。

IDC研究发现,目前金融云市场呈现出以下核心内容:

线上渠道与营销系统成为热点:考虑到疫情对线上流程与业务的刺激因素,开放银行、远程银行、网络银行、数字化营销等系统成为本期金融云市场追逐的热点。进入5月之后,服务商加快重点项目实施与交付进度,有力提振了上半年金融云市场。

大型机构保持既定上云节奏:尽管疫情对驻场开发、现场交付等造成诸多不便,但大型机构上云步伐并未被明显延缓,包括核心系统、核心数据库下移等项目均有序推进,国产金融级交易型分布式数据库在大型银行核心信用卡、账务系统相继投产,为金融云市场增添新的信心与动力。

市场解析:

金融云基础设施市场:

2020上半年,金融云基础设施市场规模达到13.4亿美元,其中,公有云基础设施部分,阿里巴巴、腾讯、华为、百度和中国电信占据86.6%的市场份额;私有云基础设施部分,华为、浪潮、新华三、戴尔和联想占据78.6%的市场份额。经过数年探索,金融机构对云基础设施的使用更加理性,既有加速向公有云迁移,也有根据业务需要从公有云尝试“遣返”。根据IDC最新数据,虽然公有云市场保持了更高增速,但私有云基础设施仍然是当前金融机构的主要选择,大机构全系统上自建私有云成为推动私有云增长的主要驱动力。

金融云解决方案市场:

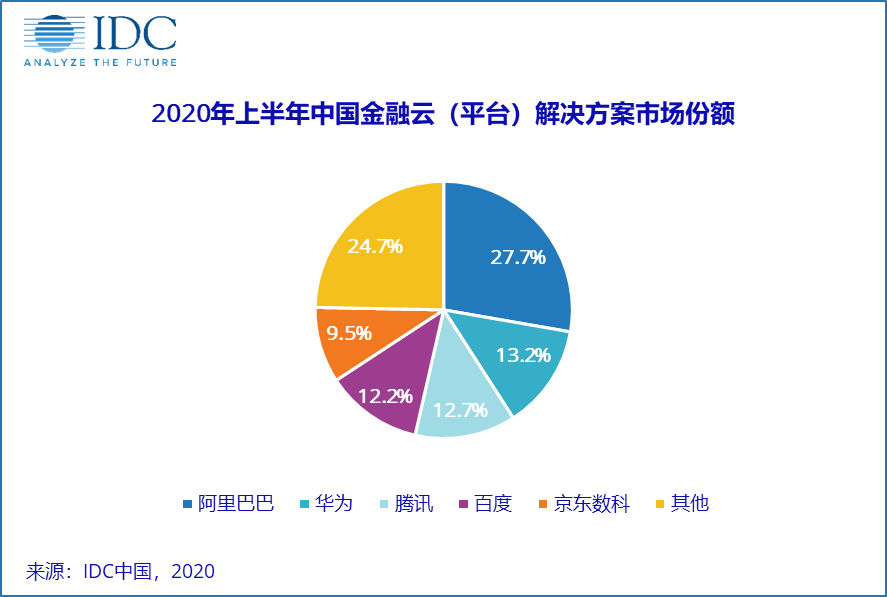

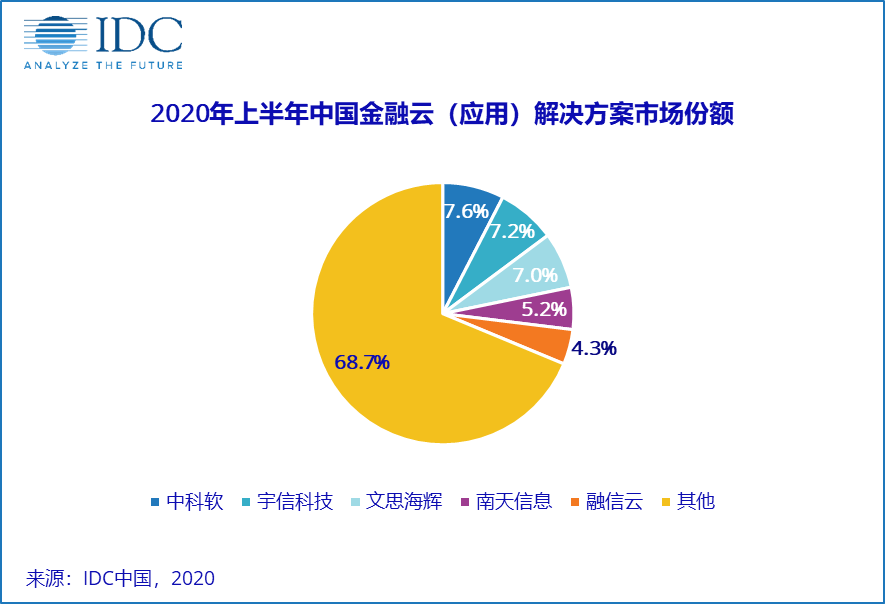

2020上半年,金融云解决方案市场规模达到5.7亿美元,其中平台与应用解决方案市场分别达到2.2亿美元与3.5亿美元。云服务商和金融垂直行业解决方案商分别主导两个子市场,双方合作趋于成熟,虽然部分领域交叉与重叠难以避免,但总体看业务边界日益明确,部分厂商进入相互导流阶段。

阿里巴巴、华为、腾讯、百度等云服务商,紧抓“数据”与“智能”两大主线,不断完善、丰富底层分布式架构、数据库、开发平台和API平台等产品,业务规模在疫情期间依然维保持高速增长。

中科软科技,围绕各类客户线上化需求,继续丰富其分布式核心、信保、营销、灾备等解决方案;宇信科技、文思海辉、南天信息、融信云等,除在核心、获客与线上渠道等细分领域中保持优势外,在数据科学/数据应用系统方面亦取得增长,加快与客户共同探索创新业务模式。

IDC中国行业云服务研究经理魏云峰表示,在无接触金融兴起背景下,金融机构加快线上业务系统建设, 为金融云市场不断注入动力。2020年,金融云在整体金融行业IT解决方案市场中占比预计接近20%,2024年这一比例将达到40%以上,行业IT系统数字底座作用逐步明晰。在部署方式上,虽然不同行业、不同机构的上云策略、建设进度不尽相同,但不论全业务系统上公有云的“先行者”,还是先周边再核心的“稳健派”,在数年探索与沉淀后,混合云可能成为不同客户的“最优解”。

IDC更多云研究相关报告:

• 中国公有云服务市场跟踪,2020H1(已发布)

• 中国云专业服务市场跟踪,2020H1(已发布)

• 中国云运营服务市场跟踪,2020H1(即将发布)

• 中国工业云市场跟踪研究,2020H1(即将发布)

• 中国视频云市场跟踪研究,2020H1(即将发布)

• 中国公有云服务市场重点行业研究, 2020(#CHC45987520)

• 新冠肺炎疫情对中国公有云服务市场的影响(#CHC46189620)

• 中国云计算市场生态研究,2020(#CHC45498719)