本文来自微信公众号:汽车产经(ID:autoreport),作者:梁秋梦,原文标题:《所有的缺芯缓解报道,都会被打脸? | 汽车产经》,题图来自:视觉中国

一年前的6月,在华强北的芯片交易地,流传着“小小业务员月入十万甚至数十万”的骇人听闻的传说。

今年的6月,关于华强北芯片倒爷的传说,已经变成了过去式。

“去年年末,大量囤货就已经不复存在了。”华强北一位芯片从业者说。

“缺芯”发展到第三个年头,市场似已走出“缺芯”最惨的阶段。

国内,芯片“倒爷”在退潮;曾经的涨价“大户”TI(德州仪器Texas Instruments)模拟芯片价格大跌,不少中间商在通过各个渠道出货;2月份销量受博世缺芯影响较大的车企如长安汽车、长城汽车,也表示近两月产能“保供风险不大”。

国外,戴姆勒卡车、奔驰、宝马和大众等车企反映欧洲的芯片供应出现好转。数据巨头S&PGlobal(标普全球)商品价格和供应指标的指数也显示,半导体短缺在全球范围内出现进一步缓解的迹象。

看上去,“缺芯”潮正在逐渐远去。

但要说光明很快到来,清华大学车辆与运载学院教授、汽车产业与技术战略研究院院长赵福全第一个表示不同意。近日,他在西安发表演讲说,汽车芯片供应仍容不得乐观。

赵福全强调,缺芯反转有可能是汽车产能问题有所缓解造成的假象。

“这种缓解到底是真的汽车供应量跟上了,还是因为前一段时间市场汽车卖不动?都有可能。而且有两个月整个供应链都断了,不单是缺芯片,即使缺一个制动器、一个前大灯、组合大灯也生产不了车。我认为产能缓解只是上海解封后的正常现象。”

6月底,梅赛德斯-奔驰CEO康林松表示,预计芯片短缺问题会持续到2023年。有业内人士对此评论,“看吧,所有的缺芯缓解报道,最后还是被完全打脸。”

汽车市场“缺芯”到底有没有好转?芯片市场现状究竟如何?

汽车产经近日与多位行业人士及分析人士做了深入交流,他们的描述统一指向一个结论——目前芯片市场正从结构性缺货转化为局部或者特定领域缺货,消费级芯片正在向汽车产业倾斜,但车规级芯片紧缺短期仍难解。

仍缺,但缺的类型变了

汽车芯片,基本集中在40nm、56nm制程范围的传统节点工艺,该工艺节点是相对比较落后的。

既然易生产,为什么近两年汽车芯片会如此短缺?被普遍认同的原因有两个。首先是因为疫情期间汽车行业整体对销量的规划偏低,下调的订单所对应的产能被消费类电子所吸收;第二是因为消费类电子芯片对于上游芯片厂商而言利润率更高,导致芯片厂商对于汽车芯片的扩产意愿偏弱。

除了台积电在2021年有逐步倾向性的增加产能,过去几年芯片企业基本没有新增投资。

之前的形势对汽车芯片算不上“友好”,但今年的画面,却出现变化了。

一位了解消费类电子芯片的专业人士向我们表示,“消费类的芯片需求降低了,半导体代工厂的产能应该会向汽车芯片倾斜,下半年汽车芯片的产能应该不会紧张。”

正如这位人士所言,2022年上半年,消费电子市场出现低迷现象。

“砍单”成为屡被提及的关键词,就很能说明问题。

“三星电子预计削减手机产量3000万部”、“国内安卓手机品牌今年已削减1.7亿部订单,占原出货计划的20%”、“2022年苹果iPhone SE产量削减20%”……

关于消费电子的下滑,市调机构的报告也透露出一些迹象。

2022年1月底,摩根士丹利证券指出,联发科为调控5G SoC库存,已向台积电删减了部分Q2的4nm、7nm制程晶圆订单;2022年3月,天风国际一分析师表示,2022年苹果手机和传音手机的订单减少了,联发科和高通已削减2022年下半年的5G芯片订单,前者主要削减了中低端产品,将第四季度订单下调30%-35%,后者将高端骁龙8系列订单下调约10%-15%。

从上海、深圳两地的电子元器件市场行情来看,许多消费级模拟芯片产品价格的确出现“断崖式”下跌,即使是热门型号也出现数月内价格腰斩的情况。

消费类电子芯片“让出”产能,能够很大程度缓解汽车产业的“芯荒”。乘联会秘书长崔东树说,下半年车企的产能仍然会因为缺芯受限,但影响不大,影响的产能大约只有10%-20%。

但有人认为,这不意味着汽车“芯荒”的结束。

有熟知供应链情况的人表示,原来缺的都是普适类芯片,今年下半年车企可能会更缺高端芯片,尤其是围绕自动驾驶程度比较高的车规级芯片。

同样在上海、深圳两地的电子元器件市场,虽然消费电子芯片价格腰斩,但车规级芯片确实仍是“一芯难求”,部分产品仍维持着超出厂价10余倍的高价。

与消费级芯片相比,车规级芯片需要面对更为苛刻的应用环境,对其可靠性、安全性要求也更加严格。

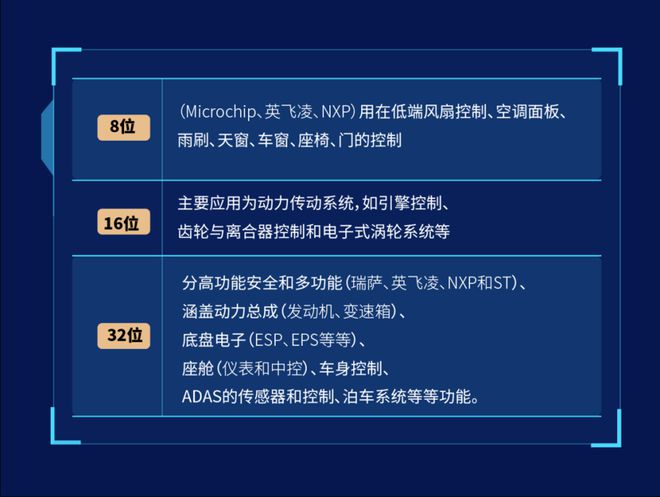

在车规级芯片中,以32位数的芯片最为稀缺。据了解,车规级芯片主要包含8、16、32位三种,位数越多越复杂,处理能力越强。随着汽车电子电控功能日趋复杂,32位芯片占比在逐渐提高。

低端芯片产品如8位、16位国内自给率较高,中高端芯片市场则主要被国外大厂垄断。

而国外大厂今年都表露过供应压力,普遍在酝酿涨价。

英飞凌在今年2月发布通知称由于市场供不应求及上游成本的增加,其无力承担溢出的成本。意法半导体同样表示,经济和地缘政治形势严重影响了行业,短期内没有复苏迹象,原材料、能源和物流成本已经达到了公司无法消化的水平。

芯片涨价已经传导到部件厂商一端。博世中国总裁陈玉东说:“像芯片等其他汽车零部件也有上涨。目前价值链当中,只要是合理的涨价,我想大家都能接受。”

而博世等部件厂商又正在持续影响着车企的产能。某日系合资品牌告诉我们,他们不缺芯片,但是缺含有芯片的零件,“变着法的缺。”

汽车技术专家朱玉龙曾分析说,国内的汽车芯片采购处在四处漏洞,原因在于汽车芯片的种类繁多,新能源车所需的种类更繁多,而新能源车产量又在持续增长。

“新能源汽车多了 BMS、Inverter、OBC 和 DCDC 等芯片大户。”朱玉龙判断,随着下半年传统汽车品牌开始努力卖新能源汽车,大家抢的芯片可能更专注,品类更细,比如此前短缺的 MCU 告一段落后,IGBT 和 SiC 的供应也需要持续关注。

“反正和新势力的同志交流,他们永远缺芯片。”朱玉龙说。

全球形势:会好转,但尾声还没来

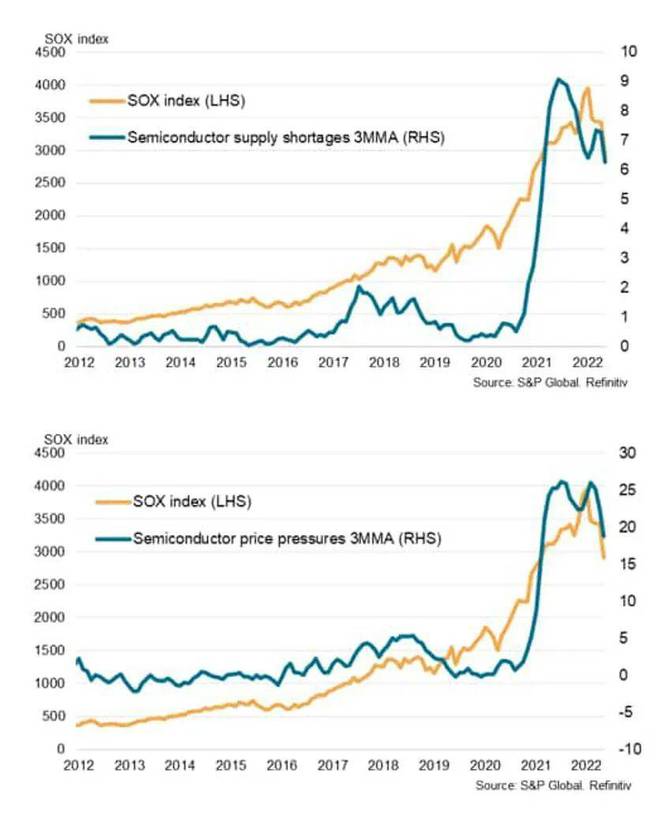

数据巨头S&PGlobal(标普全球)的数据显示,4月半导体商品价格和供应指标表明半导体出现见顶迹象。

5月份的新数据证实了这种趋势,半导体价格压力和供应短缺指数在5月份均下跌至2021年初以来的最低水平。

单从这两个月的趋势来看,最短缺的时候大概是过去了。

大众、宝马也双双做出预测:最早今年下半年汽车业缺芯会缓解。

整体在缓解,但这不意味着短缺不存在了。

大众汽车方面虽表示下半年缺芯会缓解,但大众汽车CFO说,芯片结构性短缺可能持续至2024年。

国际半导体产业协会(SEMI)6月21日也表示,全球可能到2024年都将持续面临全球芯片短缺的问题。

要看清本轮“缺芯潮”的走势并不容易,但摆在半导体行业面前的阻碍却很清晰可见。

比如,在“半导体封测重镇”马来西亚,自新冠疫情肆虐致使国门封锁后,严重依赖外籍劳工的马来西亚一直处于“缺工”困境。

尽管该国国门于今年4月1日重新打开,但因程序问题仍未看到外劳大量回归。由于用工荒蔓延,包括半导体工厂在内的马来西亚在地企业,不得不放弃数十亿美元订单。

目前,马来西亚境内分布着54家半导体。有数据显示,全球40%车规级芯片的封装测试,都是在马来西亚完成。

可见,马来西亚的用工荒将给全球汽车产业带来多大的不确定性。

又比如,俄乌冲突升级。6月,俄罗斯工业贸易部宣布,在2022年底之前俄罗斯会严格限制氖(Neon)等惰性气体(Noble gas)出口,以此来加强俄罗斯在国际市场的地位。此举可能加剧全球半导体芯片市场供应的不确定性。

根据俄罗斯工业贸易部评估,全球惰性气体(Noble gas)市场中,俄罗斯的产量占据30%的市场份额。

其实,考虑到从汽车到家用电器再到数据中心,芯片需求预计将持续攀升,多国政府都有出台政策加以推动半导体产能扩张,在这一诱因下,各大半导体厂商也纷纷推出投资计划。

但最近,关于各厂产能扩张的计划却释放出诸多负面消息。

日前,台积电给客户发布通知说,由于先进制造设备延期,明后年的产能增加可能不如预期。

对此有人认为,设备紧缺无可厚非,因为设备厂商本身也遭受零部件供应短缺的困扰,难以独善其身,遑论助力各半导体强国的加码计划。

美国国会曾计划用“芯片法案”对行业提供520亿美元的补助,用于资助计算机芯片制造。但法案承诺的巨额补助迟迟没能落实,各大半导体厂商不得不延迟扩产。

6月23日,英特尔就在声明中表示,正在美国俄亥俄州哥伦布市郊外建设的一家大型芯片工厂规模可能会缩小,或推迟建设,实际结果将取决于美国国会“芯片法案”的进展。

而就算各国的扩展计划顺利,按照芯片制造工厂至少需要二年的建设周期,今年建设,也需在2024年或稍晚左右投产。

这可能也是国际半导体产业协会判断缺芯将持续到2024年的论据之一。

最后说说

总体来看,近期“缺芯”程度见顶的迹象确实是存在的,但“缺芯潮”褪去的结论却很难站住脚。

长安汽车的供应链人士就表示,风险时刻都在。

“之前的驱动芯片和模拟芯片已解决,但不排除某个地方突发疫情导致其他零部件保供有问题,比如前段时间江苏疫情,减震器缺货等,这种就不好预测。”

他还补充说,特殊的产业政治形势,加上芯片国产化的需求,可能导致国内的芯片产能缺口短期内不会弥合。

在这种不确定性中,或许我国的车企也该适应新的常态。

有汽车分析师指出,整车和供应链企业之间的关系,简单的买卖肯定不行了,关键供应商一定要深度绑定。

他认为,整车和供应链企业之间一定要联合开发、数据共享。唯有如此才能建立真正意义上的战略互信,而一旦离开了这种互信,“签什么合同都没有用。”

本文来自微信公众号:汽车产经(ID:autoreport),作者:梁秋梦