企业IT简化管理、提高效率、降低成本的需求使数据中心整合成为趋势。

在全球经济存在众多不确定因素的今天,企业纷纷寻找提高效率的途径,力求事半功倍,简化运营。对于数据中心来说,则要设法降低资本支出和运营支出(CAPEX和OPEX)。效率能否提高与数据中心的整合密切相关,而且这种整合始终是一个关键的推动因素。同时,我们还需要节省占地空间,降低功耗和冷却要求,这一切都需要设法提高运营效率。此外,对计算资源的需求也在增加,如Web应用、在线系统、虚拟桌面、VoIP以及传统应用和社交媒体平台的日益普及,使对计算资源的需求不断增加,而这又对数据中心提出了更高的I/O需求。最后,数据中心的中心问题其实就是环境问题,如何让数据中心“绿色环保”起来,企业需要考虑的环境因素包括温室气体排放、碳足迹和部署的复杂性。IT经理们一直致力于降低总体复杂性,以推动运营效率的提高。

当我们分析这些挑战或帮助人们应对它们时,首先要考虑的就是下一代CPU的增长。看看Nehalem 5700和7500 CPU,它们是第一代服务器处理器,是专为支持服务器虚拟化而设计的。这些处理器中增加了独特的功能集,可支持I/O 管道传输,并能够帮助创建虚拟数据路径,服务器的内核数量也从典型的最大16个内核提高到32甚至64个虚拟CPU内核的超线程配置。这些内核的运行速度更快,每个内核能够运行更多的虚拟机。根据IDC 2009年的调查,预计每个CPU运行的内核数量在3~4个,而对于Nehalem级服务器,这一数字会猛增到10~12个。这种需求的增长推动了万兆以太网、Chip down LOM(LAN on Mother Board)解决方案以及HBA卡的使用。而且,正是由于虚拟化和服务器CPU的功能增加所共同推动的这种I/O聚合,才促使整合度的提高。

当然,接下来要谈的是服务器整合。当我们谈论这个问题时,当然希望所使用的服务器越少越好,同时让每台服务器能运行更多的虚拟机。形成这一趋势的一个要素是存储需求的增长。这种增长的速度很快,达到了40%的年复合增长率,需要TB级的架构。这在很大程度上是由于Web服务、视频、图片和文件应用的大量使用(如PowerPoint)而造成的。这些文件可能比我们所使用的传统的结构化数据库要大得多。

I/O聚合需求的增长、刀片服务器的物理限制以及增强型以太网的技术进步,正在共同推动着存储网络的融合。

是什么在推动着融合呢?我们已经了解了推动数据中心整合的这些首要因素,如我们在前面所解释的。接下来将要讨论的新技术(它们处于次要地位)包括增强型以太网(CEE),它让万兆以太网的外观和运行方式都很像光纤通道。因此,它摒弃了以太网的易损耗特征,将以太网带入一个无损耗的光纤架构,有点像现在的光纤通道,IT经理可以在传统的以太网物理层上有效地实现高性能和低延迟,带来万兆以太网(10GbE )的规模经济优势,同时保留FCoE(Fibre Channel over Ethernet)的性能和延迟优势。

在融合的驱动因素方面,另外一个比较大的变化是向刀片服务器的迁移。随着IT公司纷纷向刀片服务器迁移,我们所拥有的能够容纳I/O连接的物理空间非常有限, 但与此同时,相对于以前的千兆以太网或4GB光纤通道,现在我们能够使用万兆以太网了,因为需求的提高增加了带宽使用,而这一切都可共存于万兆以太网基础架构中,并根据所需要传输的流量类型进行配置。这些流量类型包括通过IP网络传输的传统网络流量、通过iSCSI和NAS传输的存储流量或通过FCoE传输的光纤通道流量。刀片服务器带来了独特的挑战,而且,虚拟机在单一刀片上的聚合推动着对高I/O容量的需求,再加上CPU和每个服务器上虚拟机数量的增长,共同推动着向万兆以太网的过渡。然而,我们正在将这种I/O汇集到更小的物理连接空间内,而这正是网络融合的一个重要驱动因素。I/O聚合需求的增长、刀片服务器的物理限制以及增强型以太网的技术进步,正是共同推动网络融合的因素,而且这也是真正开始推动生态系统增长的原因所在。

存储网络融合已成为大势所趋,并得到了多数厂商的支持,同时竞争也已经开始。

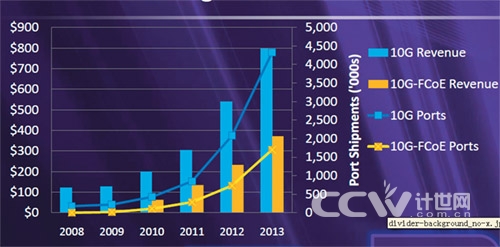

数据中心的根本驱动因素是价格。回忆一下2007年10Gb网络接口卡的每端口价格当时达到了1000多美元,而现在它正在快速下降,2010年的价格只是2007年的一半,每端口接近500美元(刀片系统的这一数字仅为250美元)。随着我们逐渐迁移到10GBASE-T,我们不再使用光连接,而采用铜缆连接,那么你就会发现,每端口的价格会降到200美元以下。同所有其他事情一样,当性能大幅提高,价格也以同样的趋势降低时,市场就开始朝这个方向发展。但目前这一市场还处于初步发展阶段,我们可以将2010年视为试验年。现在,所有主要的服务器存储网络都支持融合网络。在2010年,我们将看到,数据中心逐步实施试点项目,并开始早期部署或早期测试。之后,放眼2011年和2012年,它们将被纳入预算,因为那时人们将淘汰一些老设备,并用新一代设备取代它们。2012年到2013年年底将是一个转折点,光纤通道将不再是市场上的主导技术,取而代之的是FCoE和融合网络。以上这些数字均出自Dell’Oro Group的统计报告。

正如我们前面谈到的那样,推动网络融合的有四个基本要素:运营效率、数据中心整合、计算资源需求的增长和数据中心的绿色环保。其他驱动因素还包括作为多级交换标准的增强型以太网。在这个领域,我们已经取得了很大的进步,但仍然还有一些限制,不过在接下来的12个月内,它们会得到解决。这也是为什么我们将2011年视为大规模部署或推广年的一个关键原因。2010年是开始向10GbE过渡的第一年;2011年我们将看到FCoE架构的全面实施;2012年,目标设备将真正发挥重要作用。尽管有很多目标设备已宣布上市,但提出具体支持计划的只有NetApp公司,其他厂商的产品将从今年开始陆续投放市场。

所有主要的服务器、交换机和存储厂商均围绕该技术推出了他们自己的产品。对于存储网络融合,最重要的一点是,它是向后兼容的。你可以保留现有的1Gb IP iSCSI和NAS设备以及现有的4Gb和8Gb光纤通道设备,这可以提供投资保护和成本节省。

我们目前看到的是发生在机架中的初步整合。在机架中,我们正在减少架顶式交换机以及主机总线适配器(HBA)或Mezzanine卡、机架或刀片服务器的数量。然后,我们看到了虚拟NIC和虚拟HBA/CAN技术的应用,以实现虚拟机的带宽管理和SLA管理。从竞争格局看,我们会看到英特尔、博通、博科、QLogic和Emulex在CNA(聚合网络适配器)领域的竞争,思科和博科在架顶式交换机领域的竞争; 而在OEM服务器支持方面,有来自思科、惠普、IBM和戴尔的竞争。在以太网目标设备方面,所有厂商均支持现有的光纤通道、iSCSI或NAS。EMC已经宣布支持万兆以太网和iSCSI。NetApp也宣布支持10Gb的 NAS、iSCSI以及FCoE; 明年,我们还会看到目标设备厂商发布的更多支持信息。

当我们展望未来几年的存储网络市场时,我们预计,首先映入眼帘的会是10Gb Ethernet for IP(主要归结于向采用Nehalem 5700和7500 CPU的服务器的过渡),其次是10Gb FCoE和iSCSI的融合。

数据中心10GbE应用趋势图

Shaun Walsh,Emulex公司全球企业营销副总裁。2008年加入Emulex,负责公司的品牌建设、对外产品解决方案营销、OEM和渠道营销以及市场传播。曾先后在昆腾、Overl Storage、JNI、STEC、Dot Hill 和QLogic等多家企业担任主管及高级经理的职位。拥有佩伯代因大学管理学理工科学士学位。