The Dividend Kings一书的作者,分析师Dividend Sensei近日在国外投资论坛发表分析认为,TSM 可能在未来五年内实现 170% 的总回报率,是标准普尔 500 指数的 4 倍。以下为部分内容翻译:

概括

- 我们正处于美国历史上第二个最糟糕的年初开局,许多成长型股票正以惊人而可怕的速度崩盘。

- 然而,精明的长期投资者知道,在市场极度恐慌的时期,正是以令人垂涎的估值买入全球最佳公司的最佳时机。

- 台积电是全球最大的芯片制造商,在全球最高质量公司中位列前 4%,并以近 21% 的速度增长。

- 从历史上看,它被低估了 17%,仅以 9.2 倍的现金调整后收益交易,即使以私募股权的标准来说也很便宜。

- 分析师认为,TSM 可能在未来五年内实现 170% 的总回报率,是标准普尔 500 指数的 4 倍。从长远来看,世界上成长性最好的股票之一可能会带来与巴菲特一样的 23% 年回报率,可以帮助您退休在安全和辉煌。

对于大多数投资者,尤其是科技投资者来说,2022 年是残酷的一年。

据彭博社报道,50% 的纳斯达克综合指数(2,500 家公司)下跌 50+%,22% 下跌 75+%,5% 下跌 90+%。

公司投机越多,大屠杀就越严重。

根据摩根大通的数据,自 1980 年以来,有 44% 的美国公司崩溃了 70% 以上,并且从未恢复过。

这表明了以安全和质量为先,审慎估值和稳健风险管理的重要性。

“为了赢得比赛,首先你不能输掉比赛。” - 查克·诺尔

作者重点介绍台积电(纽约证券交易所代码:TSM),认为它是世界上最安全、质量最高的超增长蓝筹股之一。

理由一:台湾半导体是完整的包装

首先,TSM 预扣了 20% 的股息税。

- TSM 是一家台湾公司,因此美国投资者的股票面临 20% 的股息预扣税

- 如果您填写文件并在应税账户中拥有它们,则税收抵免可以弥补这一点

为什么要经历这个麻烦来拥有TSM?

今天可能购买 TSM 的原因

- 97% 质量中等风险 13/13 Ultra SWAN 超增长芯片制造商

- 96% 的股息安全分数

- 平均衰退风险降低 0.5%

- 1.2% 严重衰退降低风险

- 2.2% 非常安全的产量

- 连续 6 年股息增长(自 2003 年开始支付一次以来没有削减)

“台积电打算维持可持续的季度现金分红,并每年派发不低于前一年的现金分红。” - 投资者关系

- 17% 被保守低估(潜在的强力买入)

- 公允价值:108.81 美元(18.5 倍收益)

- 15.5 倍远期收益与 17 至 20 倍历史收益

- 9.2倍现金调整后收益

- AA-稳定展望信用评级=0.55% 30年破产风险

- 第 88 个行业百分位风险管理共识 = 非常好,非常接近

- 18% 到 28% 的 CAGR 误差增长共识范围

- 20.7% 复合年增长率中位数增长共识

- 5 年共识总回报潜力:16% 至 24% 复合年增长率

- 基本情况 5 年共识回报潜力:19% 复合年增长率(4 倍标准普尔共识)

- 一致的 12 个月总回报预测:63%(过度看涨)

- 基本合理的 12 个月回报:21% 复合年增长率

在过去的 24 年中,TSM 一直是一个非常稳定的市场领先者,平均滚动回报率为 14% 至 15%。

- 未来 10 年,从熊市触底反弹的年回报率高达 31%

- 十年回报 14 倍

-

如果 TSM 增长到 2024 年分析师预期的那样,它可以提供 54% 的总回报,或每年 18%。

- 隐藏在显而易见的反泡沫蓝筹股交易中的巴菲特式回报

-

到 2027 年,如果 TSM 按预期增长(复合年增长率为 19.1%)并恢复到历史公允价值,它可以实现 168% 的总回报或每年 19% 的回报。

- 标准普尔 500 指数共识的 4 倍

- 巴菲特般的回报潜力

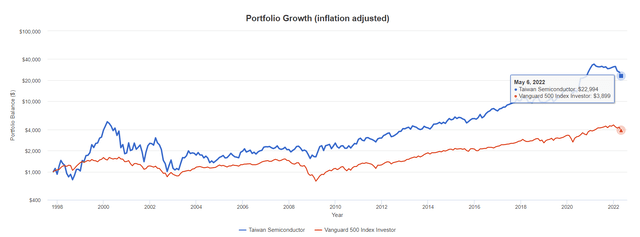

自 1997 年 11 月以来的 TSM 总回报

来源:Portfolio Visualizer Premium

(来源:Portfolio Visualizer Premium)

自 1997 年 11 月以来,TSM 提供了 23 倍经通胀调整的回报,比标准普尔 500 指数高出约 6 倍。

这是美国历史上第三个最糟糕的开局,仅次于大萧条。

但让我非常清楚......我们没有陷入萧条,甚至没有衰退。

经济增长正在放缓,但就目前而言,经济数据表明我们可能至少距离衰退还有九个月的时间。

然而,当我们处于萧条时期时,许多成长型股票受到重创。

台积电的现金调整后市盈率仅为 9.2 倍,即使以私募股权的标准来看,这也是一笔便宜的交易。

以 9.2 倍的价格收购全球最大的芯片制造商,到底有多合理?

增长近 21%?

并产生非常安全的 2.2%,是纳斯达克提供的 3 倍。

- 优于纳斯达克的质量

- 增速快于纳斯达克

- 比纳斯达克安全得多的 3 倍

- 估值远高于纳斯达克

- 长期回报潜力比纳斯达克高出约 8%

理由二:在所有市场条件下都值得信赖的世界级品质

台积电是总榜第 19 位最高质量公司:第 96 位

TSM 不仅是一家伟大的公司,它还是世界上最好的公司之一,在 DK Masterlist 上排名第 19 位。

这是多么令人印象深刻?

DK 500 主名单包括世界上最优质的公司,包括:

-

所有股息冠军

-

所有分红贵族

-

所有红利之王

-

所有全球贵族(如BTI、ENB、NVS)

-

所有 13/13 Ultra Swans(接近华尔街的完美品质)

- 49支全球最佳成长股

原因三:未来几年的强劲增长前景

我们已经看到半导体是一个庞大且稳定增长的行业,TSM 占据主导地位。这要归功于其行业领先的增长支出。

TSM 在 2021 年的增长上花费了 360 亿美元,预计到 2024 年将增加到 503 亿美元。

TSM 的增长支出以每年 22% 的速度增长,分析师预计他们在未来三年内将花费 1410 亿美元用于增长。

- 几乎是美国政府在芯片生产上投资的 3 倍

作者称:

如果您是在这个熊市中寻找世界级优质蓝筹股的股息增长投资者,请考虑台湾半导体。

如果您是纯粹的成长型投资者,只关心最大化长期回报,请考虑台湾半导体。

如果您是一个纯粹的以安全和质量为中心的投资者,希望在所有市场和经济条件下都能睡个好觉,请考虑台湾半导体。

如果您是一名价值投资者,希望以优惠的价格购买一家优秀的公司,请考虑台积电。

如果您是一位厌倦了在华尔街祈求好运的投资者,并且想自己创造好运,请考虑台湾半导体。

本文仅代表分析师自己观点,不代表本站立场,不能用于直接投资依据。