我们已经习惯了“更高,时间更长”的说法,指的是人们意识到利率预计将在一段时间内保持高位。这一趋势对企业技术支出增长率产生了反比影响。

例如,在美联储紧缩狂潮之前,信息技术决策者预计年度技术支出将增加7.5%。美联储加息十一次后,ITDM估计他们的2023年预算将仅增长2.9%,并预期,或者也许是一厢情愿的希望,他们的预算将在2024年增加3.8%。

在我们的第200次突破性分析中,我们预览了当前的支出环境以及人工智能与其他行业的关系。我们还将与您分享领导者在其平台支出速度方面的快照;以及相对于早期调查期,他们的表现与同行相比如何。

支出前景放缓——两年主题

企业技术研究方法的超级优势之一是它严格遵守随着时间的推移的一致性。这允许进行同类比较,突出显示边际的变化。

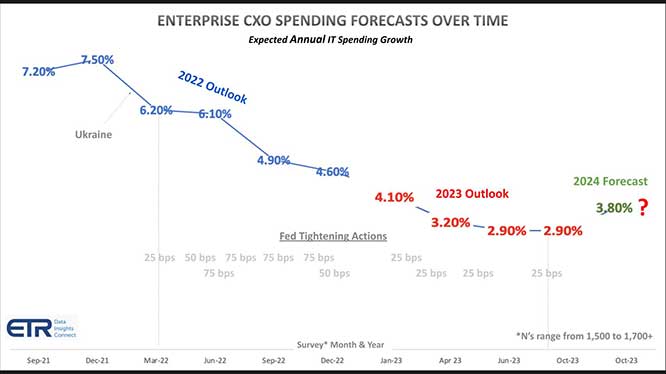

在上图中,我们使用企业技术支出预测为例。该图表显示了ITDM对过去10个季度年度支出增长的预期。从 2021 年 9 月的调查开始,调查月份和年份显示在底部,时间序列每季度运行一次,直到 2023 年 10 月。每个季度的调查 Ns 范围从 1,500 多个完成到 1,700 多个完成。

蓝线显示了从 2021 年 9 月调查开始的 2022 年展望。当时,ITDM 预计其 2022 年的支出水平将强劲增长 7.2%。当我们退出 2021 年时,这一数字达到顶峰,达到 7.5%。然后,随着这一年的进展,两个重大事件改变了前景:1)俄罗斯在2月入侵乌克兰;2)美联储无情的紧缩周期。结果很明显,2022年的支出预期放缓,年底为4.6%。

(注:Gartner 和 IDC 对 2022 年的实际增长估计从持平到增长 5.5% 不等。我们认为这个数字在 2022 年的某个地方处于低个位数。

下调持续到 2023 年

对2023年的预期显示在红线上。美联储的紧缩政策正在产生预期的效果——至少在科技支出方面是这样,在消费者方面也许没有那么多。进入 2023 年,预计今年的支出增长为 4.1%。请注意,随着美联储的行动持续到今年 9 月,ITDM 现在认为其 2023 年预算增长将在 2.9% 左右,因此出现了有意义的减速。

他们希望到2024年,我们将看到支出增长3.8%。但考虑到当前的气候、债务的不确定性、选举和分裂的政治,目前下调的可能性高于下调的可能性。

生成式 AI 从馅饼中窃取

生成式人工智能在某些方面既是祝福也是诅咒。大型语言模型的兴奋、潜力和魔力非常棒。它创造了紧迫感,并动员团队专注于创造新的价值形式、新的商业模式、重组流程等。但考虑到经济环境,我们看到的通常不会有很多新资金进入IT预算。相反,正在发生重新确定优先级。

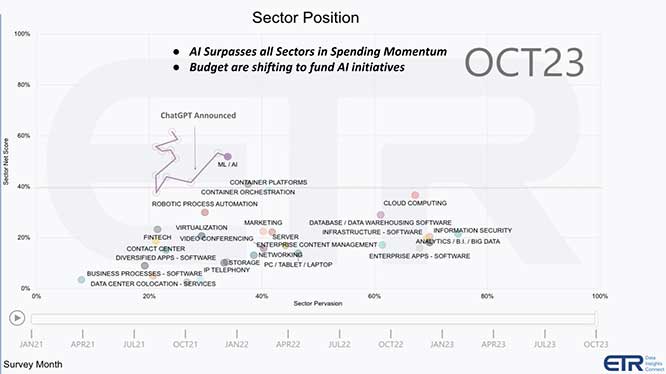

上图显示了ETR分类法中近30个部门的相对支出活动。纵轴是该行业的净得分,这是ETR专有的支出动力衡量标准。它基本上代表了通过扣除那些管理从平到低的支出水平来加速行业支出的客户百分比。横轴显示行业普及率,其计算方法是在特定行业的客户支出数量除以调查的总 N,约为 1,725。将其视为基于帐户而不是以美元为基础的市场存在的代理。

40%的红线代表支出水平大幅上升。请注意,在大流行期间,云、容器、机器人流程自动化和人工智能是 Y 轴上始终高于 40% 的四个领域。

ML/AI 处的波浪线表示位置随时间的变化。人工智能的支出水平在 2021 年底开始减速。企业在该行业过度轮换,当我们退出孤立经济时,我们正在引导资金更新基础设施。但随后ChatGPT宣布,加速势头回归。几乎所有其他部门——不是全部,而是大多数——开始在垂直轴上减速,这表明预算优先事项转向资助人工智能。

借助生成式 AI,人们仍在寻求明确的商业价值。预算仍然紧张,其他项目被推迟,而人工智能实验正在增加。

支出势头排行榜:OpenAI位居所有榜首

一般来说,成熟的科技公司正在适应这一新现实。许多不是人工智能公司或没有确定产品或进入市场契合度的B轮和C轮创业公司正在苦苦挣扎。然而,主流企业科技公司在 COVID 期间筹集了大量资金,它们拥有强大的资产负债表,他们正在采取行动,例如思科系统公司和 Splunk Inc.,许多公司,如 CrowdStrike 控股公司和帕洛阿尔托网络公司,正在增长。戴尔技术公司(Dell Technologies Inc.)等大牌领头羊正在抛售现金,就戴尔而言,它承诺将80%或更多的自由现金流返还给投资者。因此,公司管理层总体上调整得很好,并将盈利预期修改为看似保守的水平。

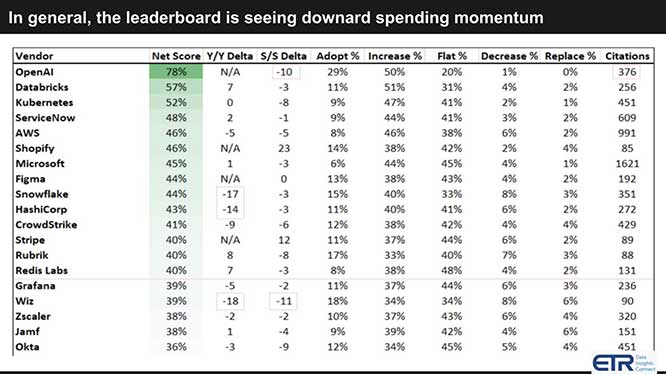

下图显示了各自平台上的消费速度或净得分排行榜。

该图表更详细地显示了净得分粒度,以及最后一列中显示的引文百分比(即调查 Ns)。净得分按新采用、支出增加、持平支出、支出减少和更换进行细分。净得分是通过从支出增加中减去支出减少的来计算的,这就是您在绿色列中得到的。

请注意,40%处的红线表示高度升高的水平。

OpenAI LP跃升至第一名,并以78%的净得分保持这一地位,你可能并不感到惊讶。他们远远领先于任何其他参与者,尽管他们的净得分比上一季度的调查下降了10个百分点。但他们甚至没有在去年的调查中,但他们的N高于Databricks Inc.和Snowflake Inc.。

Snowflake多年来一直是该指标的第一名,几个季度前他们下降到Databricks的水平。雪花的净得分继续减速。请记住,这是一个基于帐户的指标;它不反映支出水平。Snowflake和HashiCorp都脚踏实地,它们都显示出有意义的同比净分下降。但也要注意,这主要是由于客户的百分比转向持平支出,而不是支出下降和叛逃。

维兹公司是此图表上另一个值得注意的呼吁,因为我们看到了同比和调查之间的有意义的变化。

ETR最近在其分类法中添加了一个金融科技部门,Shopify Inc.和Stripe Inc.的数据很有趣,但超出了本突破分析的范围。

人工智能最终会成为消费破冰船吗?

我们对当前调查的深度有限,因为ETR处于平静期,本月有两个网络广播来发布其结果。因此,现在我们将把它留在那里,并总结一些关于未来几个月和几个季度要寻找什么的想法。

正如我们所强调的,到目前为止,人工智能计划并没有为ITDM创造有意义的增量资金。相反,他们正在从其他预算桶中窃取。

尽管75%的企业客户正在积极评估人工智能一代,但其中绝大多数(~80%)仍处于评估模式 - 在生产部署可行之前,隐私,法律和合规性问题成为关键障碍。大量的“影子人工智能”活动正在发生,但与云和大数据等前几个周期相比,风险更加受到关注。

我们认为,在通过降低劳动力成本或创收实现最终的商业价值之前,支出环境可能会保持谨慎,因为长期利率越高似乎是新常态。

目前,公司管理层正在提供审慎的指导,比较比大流行后要容易一些。但不确定性依然存在,情绪的重大转变可能会降低盈利预期并引发市场涟漪。

世界正热切地等待人工智能广泛惠及英伟达公司、互联网巨头和纯人工智能公司以外的公司。在我们看来,对人工智能的真正考验不仅是科技公司获得的好处,而且是所有行业人工智能的采用者。有意义的生产率提高可以解决经济逆风和炙手可热的就业市场,并推动收入增长。但在此之前,这将需要生成式人工智能等技术大规模投入生产,并推动明确的商业价值。

在有明确的经济影响证据之前,最好继续关注水中的冰山。