IT 供应商的关键要点

在全球范围内,随着央行提高利率以控制通胀,消费者主导的衰退风险正在增加。大多数经济学家正在围绕 2023 年的预期放缓进行整合,这在很大程度上取决于监控政策和通配符事件。IDC 最近对全球 100 位 CIO 的调查显示,79% 的人预计, 明年他们的国家或重要的买家国家会出现衰退。他们中的大多数人预计这将是温和的衰退,而不是深度衰退。

通胀压力、地缘政治紧张局势、供应链中断、IT 技能短缺加剧以及当地货币疲软都促成了 IDC 所说的“中断风暴”。通货膨胀是除日本和中国以外的亚太地区 (APeJC) 经济体的一个重要痛点。所有主要区域经济体的中央银行,即韩国、菲律宾、马来西亚、泰国、印度、新西兰和澳大利亚,都在 2022 年 7 月和 8 月提高了利率。

新兴市场面临更加悲观的经济前景,货币兑美元贬值,使进口成本更高。这对进口石油和食品的国家来说是双重打击,因为疲软的当地货币意味着更高的进口通胀。

许多APeJC经济体由于其最大贸易伙伴中国的封锁而受到打击。希望中国政府的刺激措施能够帮助企业,进而帮助经济复苏。IDC 假设中国经济将在 2023 年企稳回升,但随着全球经济降温,复苏步伐存疑。

日本是一个有趣的例子,因为它正在做与世界相反的事情。日本央行(BoJ)没有像其他发达经济体那样加息,因此导致日元疲软,这将影响企业盈利。通货膨胀有所上升,主要受能源和新鲜食品价格的推动。与其他发达经济体相比,潜在的通胀压力要小得多,日本央行预测通胀将在 2023 年放缓。新冠病例上升的风险也增加了。

IDC 的最新调查“未来企业弹性和支出 22 调查,第 3 波”显示,APeJC 的 IT 领导者担心通货膨胀 (45%) 以及由于供应链中断而及时获取产品/服??务 (47%)。中国 IT 领导者越来越担心人员配备和劳动力短缺 (56%),而通胀导致的 IT 成本增加 (48%) 和与 COVID 相关的限制 (46%) 是日本 IT 领导者的主要担忧。

IT 领导者已经开始报告在填补业务线和 IT 部门的空缺方面越来越困难。他们要么提升现有 IT 员工的技能,要么聘请第三方服务提供商为最重要的技术计划提供资源。该地区的大多数 IT 领导者报告说,在填补数据管理专业人员、数据科学家/数据分析师的职位方面存在极大的困难,其次是软件开发人员和网络工程师。

虽然美国“技术上”处于衰退,连续第二个季度收缩,但欧洲预测它将在未来六个月内发生。APeJC GDP 将在 2022 年继续增长,但低于此前预测的水平。有趣的是,APeJC IT 支出增长在 2022 年保持良好,预计 2023 年将下降。

消费者 IT 支出(与消费者购买手机、平板电脑、PC、可穿戴设备和外围设备有关)在 2022 年上半年放缓,因为在过去两年中已经发生了许多设备购买,以启用 WFH 或在线课程。我们预计今年和明年将进一步下降。

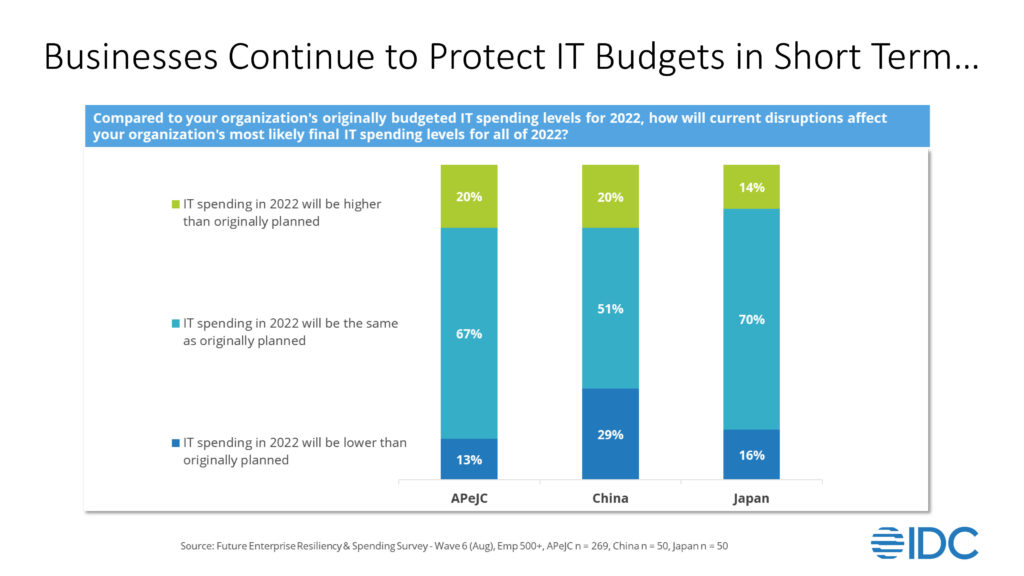

随着企业在短期内继续保护 IT 预算,企业 IT 支出一直保持稳定。运营预算在总体支出(云、订阅、即服务)中占较大份额,并且很难在短时间内撤回。由于从资本支出到运营支出的显着转变,云支出预计仍将强劲增长。

预期新项目的一些资本支出和投资很脆弱,因为重点将转移到保持亮灯而不是把钱放在新项目上。同样,由于通货膨胀或货币贬值,随着价格上涨而增加 IT 预算的意愿和能力在今天变得更加不确定。

IDC 的调查“未来企业弹性和支出 22 调查第 6 波”表明,目前还没有迹象表明 IT 预算或战略会大幅削减。相反,企业正在探索在现有预算限制范围内维护项目的方法,其中已经包括由数字化转型和云部署推动的计划增长。由于经济活动下降,中国企业的预算下降。

然而,在这个故事中,区域企业仍然专注于提高运营效率和业务弹性。对数字基础设施弹性计划的投资出现在其优先级列表的顶部。这将涉及对跨数据中心、公共云和边缘位置的计算、存储和网络基础设施和自动化的投资,以创建更具响应性、可扩展性和弹性的平台,以实现数字业务。

总而言之,以下是关键要点:

- 消费者技术支出受到打击,预计会进一步下降,随后是早期投机企业项目和资本支出的减少。

- 随着企业专注于在 COVID 之后实现更高的业务敏捷性和成本优化,云支出保持强劲。然而,一些支出仍然与就业相关,因此裁员可能会对云支出产生负面影响。企业的就业统计数据将成为未来对云支出影响的早期指标。

- 期望对技术投资进行更严格的审查,尤其是当技术开始在支出中占越来越大的比例时。技术投资将越来越多地用于支持可持续的业务增长,供应商信息必须给予应有的重视。简而言之,技术支出将更具战略意义。

- 当地货币贬值将对企业的 IT 预算产生负面影响,进口成本会变得更高。

- 随着 IT 技能可用性差距的扩大,企业转向第三方服务提供商来弥补人才差距。