VMworld 2019信息技术支出调查数据显示,虽然客户继续大量投资VMware的产品,但组织正在以牺牲现有的内部部署基础架构为代价,将其公共云承诺加倍。

此外,企业科技公司的市场份额争夺正在升温,因为股票收益是抵消不温不火的整体市场增长的最明显方式。随着云,容器,软件定义的所有内容以及所谓的多元化趋势为买家创造机会和风险,这种动态在市场中造成了混乱。

主要发现

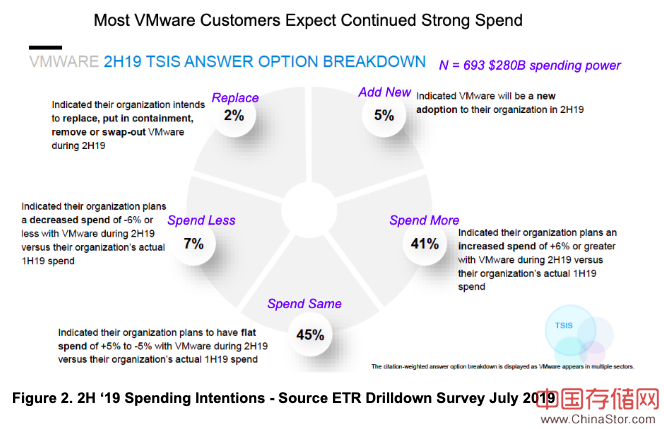

- VMware的支出仍然很强劲。大约41%的受访者表示他们打算在2019年下半年在VMware技术上花费比今年前六个月更多。只有7%的人计划减少开支。

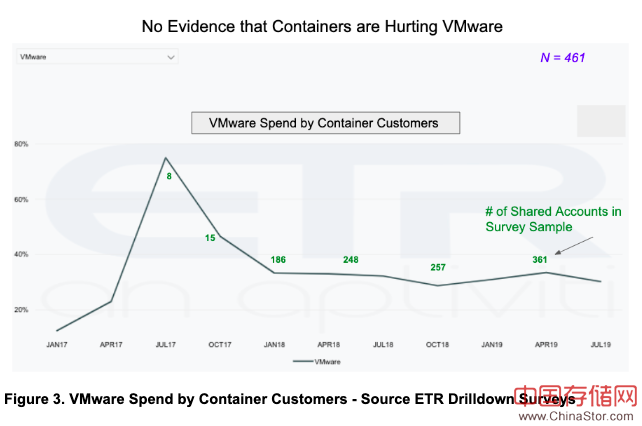

- 几乎没有证据表明容器正在伤害VMware 。我们认为VMware收购Pivotal既是机会主义又是对未来威胁的对冲,以及戴尔科技公司首席执行官迈克尔戴尔的治理授权。

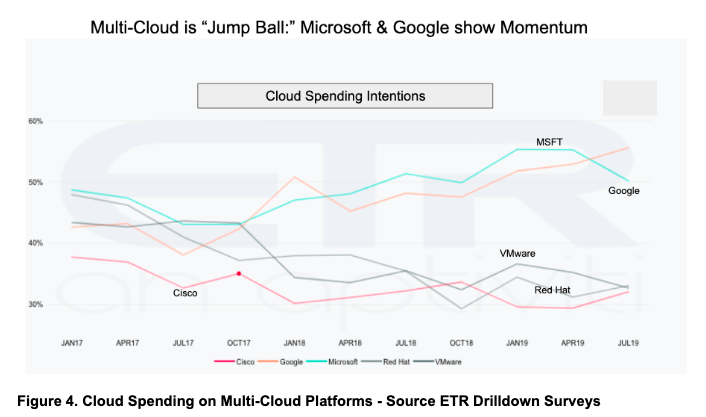

- 随着早期市场的形成,多元化的机会是敞开的。然而,数据显示,谷歌有限责任公司和微软公司在这个领域与客户有共同的发展势头,而VMware,IBM公司,红帽公司和思科系统公司在竞争中处于有利地位。虽然亚马逊网络服务公司的市场营销并未公开承认多元化,但我们相信该公司将成为其未来的主要参与者。

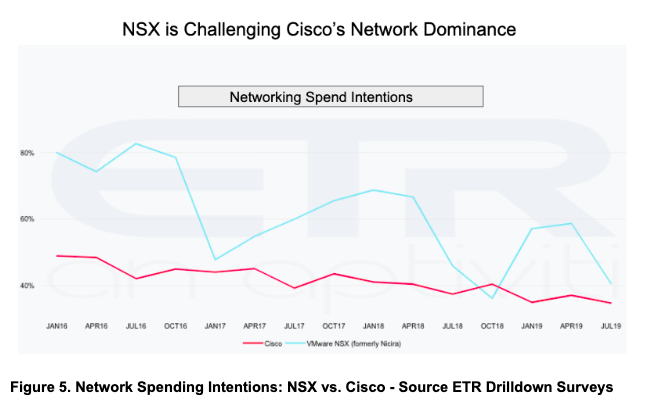

- 对NSX的兴趣很强,数据显示这对思科造成了伤害。自2016年1月以来的15份调查数据快照显示,思科网络的支出意愿逐渐但稳定下降。尽管如此,思科仍然是主要的网络播放器,其大部分安装基础仍然忠于该公司的网络产品。

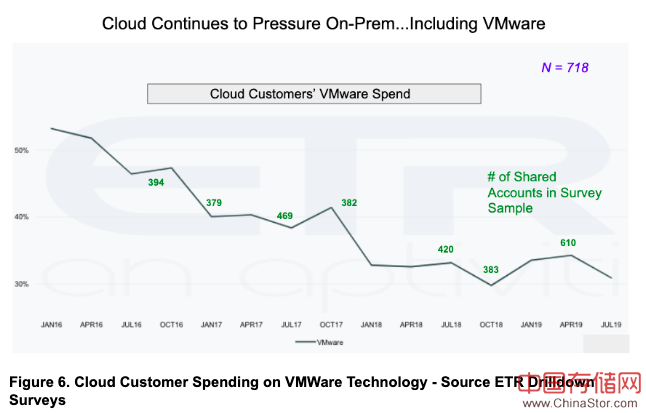

- 公共云支出正在影响本地基础架构,VMware也无法幸免。客户继续在公共云上花费更多,而牺牲了本地部署。自2016年以来,VMware客户的VMware支出一直在稳步下降,而且广泛遣返的供应商声称似乎没有意义。

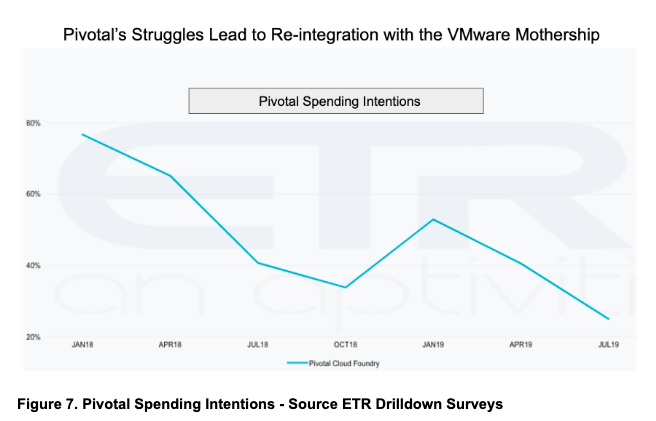

- 关键消费模式已经持续了18个月。调查数据显示,自2018年1月的调查以来,Pivotal技术的支出意图已经有意义地下降。我们认为控制Pivotal投票权股份的戴尔正在采取行动,以阻止负面动力,消除公众股票市场的审查,整合一些软件资产,并让上周以27亿美元收购Pivotal的 VMware,这是未来对冲集装箱的对冲。

背景和方法

Enterprise Technology Research 是一家主要的技术市场研究公司。该公司有超过4,500名企业技术买家组成的实时消费意图已有10年的历史,代表了近1万亿美元的消费能力。ETR已向SiliconANGLE提供其调查数据和专家访问权限,以帮助我们更好地了解客户的购买意图。我们的第一次合作涉及IBM收购Red Hat。

当前的VMworld 2019 IT支出调查突出了VMware生态系统中的主要支出模式。在VMworld 2019之前,为了纪念CUBE在VMworld上的第10个年头,我们与ETR合作,为各个社区内的客户和技术参与者提供关键问题的数据。我们分析了过去42个月的ETR调查数据,包括15次“向下钻取”调查,每次调查都有数百名受访者(7月最新调查中有693人),每年的支出数千亿美元。

我们针对VMworld 2019 IT支出调查探讨了以下六个关键问题:

VMware在2019年剩余时间内的消费意愿

图2显示了2019年下半年VMworld 2019 IT支出调查的摘要数据。受访者被问及2019年下半年的支出相对于2019年上半年是增加减少还是保持不变。关键要点是:

- 86%的客户表示他们希望花费相同或更多。

- 41%的人计划相对于上半年花费超过6%。

- 只有7%的人计划削减开支超过6%。

- 很少有客户正在取代VMware。

注意:对于像VMware这样根深蒂固的老牌企业来说,这些数据并不罕见。客户熟悉现有技术,这种领先平台很少需要转换成本。

容器会杀死VMware吗?

图3显示具有高容器采用率的客户继续全面投入VMware技术 - 即计算,存储,网络,EUC等。NSX和vSAN的支出特别强劲,肯定了VMware的公开声明。

此数据中值得注意的是那些大量采用容器和VMware买家之间共享帐户的数量。两年前,共享帐户的数量很少,但最近的调查使我们能够分析数百个共享帐户。趋势线显示,尽管预测集装箱会杀死它,但VMware的支出依然强劲。

有趣的是,客户告诉我们他们在各种用例中部署了容器,其中一些对VMware有利 - 例如,无论是在裸机部署还是在虚拟机之上。收购Pivotal为VMware提供了强大的动力,可以进一步推动与企业Kubernetes或PKS的协同作用,以支持VMware的多云意图。

需要注意的是:如图6所示,云是对包括VMware在内的本地供应商的主要威胁。由于容器部署在云中并用于软件即服务产品,因此对VMware的影响可能是下行压力。为什么?因为领先的SaaS玩家通常不是建立在VMware之上,而是越来越多地转向公共云。

谁将领导多云?

注意:图4是微妙的。我们选择五家公司进行VMworld 2019 IT支出调查,我们认为这是所谓的多元化领域的潜在领导者。然后,我们通过评估这些顶级平台上与云相关的支出作为多云的代理来削减数据。

微软和谷歌都在这里显示出实力。我们将此归功于微软在公共云,本地和软件应用方面的强势地位。作为对谷的对冲,谷歌云计算普遍增加的兴趣可能为谷歌以及该公司最近公布的多云产品谷歌Anthos提供动力。

值得注意的是,VMware(数据中心操作系统),IBM红帽(OpenShift + IBM全球服务)和思科(网络和安全方面的优势)正在成为本地领导者。我们没有在此分析中包含AWS,因为它没有公开承认多重竞争的意图。但是我们相信,如果市场要求它,AWS将成为这里的主要参与者。

根据我们采取的方法,我们必须谨慎对待我们得出的结论。毕竟,什么是多响?我们认为,这个术语今天真的很有抱负,反映了定制多方选择的状态 - 即多供应商 - 而不是一致的客户策略。

换句话说,客户为不同的用例和不同的原因选择了多个云,例如影子IT,不同的公司部门和开发人员偏好。这些云被分解并且松散地耦合在一起,每个云都有自己的本土编排和自动化软件,这些软件通常由一个现在专有的开源分支生成。如今,与本地系统的集成是轻量级或不存在的。

真正多云的愿景意味着一个大规模可扩展的分布式系统,包括多个公共云和本地应用。这些系统具有紧密集成的控制和数据平面。硅谷的姐妹市场研究公司Wikibon断言,为了符合真正的多云的愿景,该系统必须采用混合架构:

“任何应用程序或应用程序服务都可以在混合云的任何节点上运行,而无需重写,重新编译或重新测试。真正的混合云架构拥有一套一致的硬件,软件,服务和API,具有集成的网络,安全数据和控制平面,这些平面原生于并显示公共云基础架构即服务的特征。这些属性可以相同地驻留在其他混合节点上,与位置无关,例如包括在公共云上,在室内或边缘。

可以肯定地说,这种对多声道的严格定义在今天并不存在,也许永远不会成为现实。为了实现这一愿景,买家更有可能在短期内部署高度同质的基础架构堆栈,例如AWS Outposts,Azure Stack和Oracle Cloud at Customer。但这并不会构成多个公共云,并且本质上是高度专有的。

我们确实认为,跨多个云和本地域管理和协调一致的服务将是一项要求,特别是在安全性,合规性和基础架构部署方面。现实情况是,这将是一个客户的旅程,需要很多年才能实现。

网络:NSXes的战斗

ETR调查数据显示,总体而言,网络部门正受到公共云的压力,公共云占图5所示的一些下行趋势。尽管如此,数据显示VMware收购Nicira及其强大的SDDC营销正在对其产生影响。支持思科客户的意图。VMware已经声明它希望在网络(和存储)方面做些什么来计算。

我们认为这对思科和其他基础设施提供商来说不是好消息。自2016年初以来,这显示在上述数据中,思科网络设备的支出意愿稳步下降,而对NSX的兴趣已经超过趋势线。

思科已经采用了自己的软件定义愿景,并积极开展工作,使其基础架构可以与DevNet集团进行编程。ETR数据显示,思科客户仍然忠诚并在思科基础设施上投入巨资。

公共云支出将如何影响VMware?

图6显示了超过15次深入调查的VMware支出意图的三年以上趋势。数据清楚地表明云客户正在改变他们的优先级,尽管VMware的优势,公共云继续增长,但牺牲了本地基础设施。VMware并没有受到这种兆瓦的影响。

为了应对这种影响,VMware已经削减了所有主要云播放器的交易,AWS是最突出的。但我们认为VMware将多管理和编排视为抵消压力并创造新TAM机会的一种方式 - 因此其积极的收购态势以及在市场中创建领先的多云产品的举措。

Pivotal枢轴和VMware的容器对冲

图7显示了Pivotal技术支出意图的18个月趋势线。向下的轨迹是有意义的,反映了Pivotal自首次公开募股以来的股价挣扎。我们认为VMware将收购的交易有三个主要因素:

- Pivotal的股票表现不佳。

- 戴尔占主导地位的所有权结构和VMware的现金使Pivotal成为摆脱华尔街审查的一种权宜之计。

- 它为VMware提供了一个集成的集装箱游戏和套期保值,通过购买价值40亿美元的资产,只需9亿美元现金,再加上股票部分。

与Pivotal一起,VMware正在收购位于马萨诸塞州沃尔瑟姆的安全公司Carbon Black,其收入的很大一部分(近40%)来自SaaS。目前,VMware的SaaS业务约占公司收入的12%。预计Pivotal和Carbon Black的收购将在第一年增加约10亿美元的SaaS收入,到第二年增加30亿美元。

我们相信,结合安全和混合云领域的其他几项收购,VMware有一种紧迫感,可以阻止图6中所示的云威胁,并从多云包突破。