集邦咨询:服务器半成品库存偏高,2020年第三季整体订单动能面临修正

根据集邦咨询半导体研究中心(DRAMeXchange)调查,由于新冠肺炎疫情造成的供应链混乱已逐步恢复正常,2020年第二季服务器订单提升,单就ODM生产订单已较第一季增长两成,只有部分海外服务器组装厂复工状况仍不理想,导致整机出货受到限缩,第二季服务器出货季增幅仅维持约9%。

集邦咨询分析师刘家豪指出,美中云端业者订单仍主导市场,上半年服务器动能依赖宅经济需求,如远程会议、媒体串流均因疫情受惠。然而,伴随第三季ODM产线服务器半成品(Server Barebone)库存堆置,生产订单也将有所盘整,整机出货端走势将持平或微幅下修。以全年度观察,云端业者的数据中心需求将带动整体服务器出货量年成长约5%。

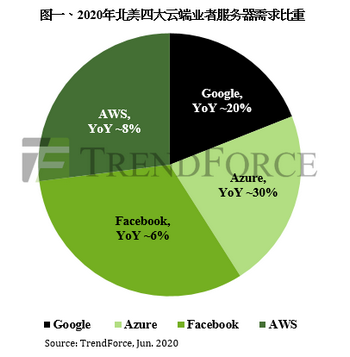

Google(GCP)

第二季GCP为降低疫情带来的供应链风险,针对ODM出货与订单处理更为保守,因此第二季整体拉货速度明显放缓,历经一个季度的调整后,组装厂人力与物料还有供应链的问题已获改善,第三季度整机出货将逐渐恢复。全年需求将同时随着软件优化(Software optimization)与服务器规格订制化的趋势,订单可望成长近两成。

Microsoft(Azure Cloud)

Microsoft服务器第二季受疫情波及导致诸多零组件交期延长,以及人力与物流尚未恢复的压力,出货量较预期收敛,季成长约10-15%。不过,全年ODM需求则较去年显著提升,涵盖基础建设应用、数位转型等,其中包含既有的Office范畴以及企业云端科技,且因应疫情带动的远程会议软件需求使Microsoft业务型态加速转型,进而推动服务器的采购动能。

Facebook数据中心建设在上半年受疫情波及,但供应链问题在第三季将会明显改善,并去化上半年服务器半成品库存;第三季出货虽略较上季衰退2-3%,但整体规模依旧稳健。其基础建设计划自去年底至今年上旬主要集中于亚太区,除北美既有的数据中心进行汰旧换新,更同步加速建设亚洲数据中心与布局电子商务(e-commerce),而下半年在欧洲地区的出货计划则视大环境发展逐步调整,全年服务器订单的年成长率有望达10%。

Amazon(AWS)

AWS供应链较其他业者多元,整机组装多仰赖系统整合厂,第二季ODM整机出货季成长幅度为15%。以全球布局观察,全年出货动能除亚太区新建数据中心作为推力(Self-build),租用厂房(Colocation)需求也持续攀升,且企业数位转型(Enterprise Digital Transformation)加速,企业上云计划将成为驱动今年亚太地区基础建设发展的主因。

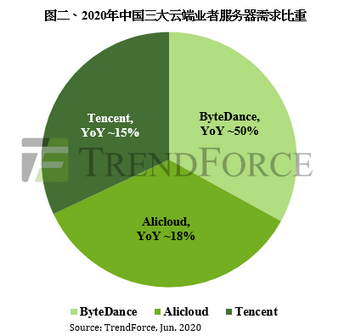

BAT(ByteDance/Alibaba/Tencent)

由于中国疫情较早发生,远程办公与宅经济急速席卷市场,促使Tencent首季备货较去年同期增加30%,惟需求提前拉动,也使得第二季度需求逐渐趋缓。为调整复工后服务器利用度(run rate),下半年可能重启服务器采购。Alibaba在第二季透过云业务、电子商务与旧机换新注入动能,订单需求较去年同期增长10-20%,但下半年需求将趋缓;观察ByteDance基础建设,中国国内除与GDS(Global Data Solutions Limited)合作外,为加速旗下品牌TikTok业务发展与扩张海外运营,预期今年有约三分之一的服务器建设于北美地区。