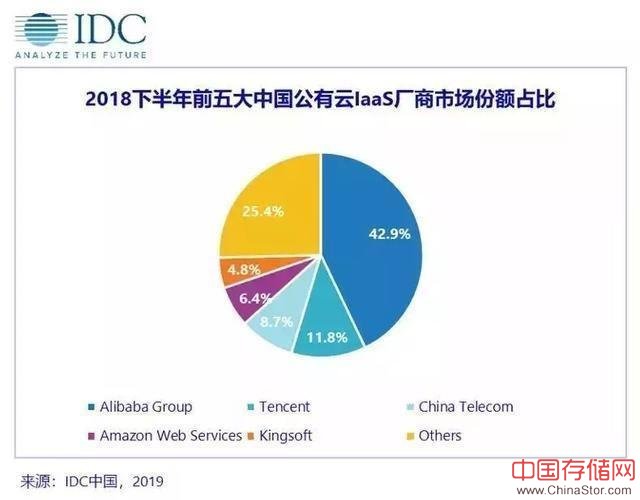

中存储网消息,2019年5月6日,IDC发布了最新一期的《中国公有云服务市场跟踪报告》,统计数据显示,2018年下半年,阿里云、腾讯云、中国电信、AWS和金山云位列中国公有云市场前五名,市场份额合计达到了74.6%。与全球云计算市场发展格局类似,中国云计算领域也呈现出市场份额进一步向头部厂商聚拢的现象。

中小云厂商的生存空间被进一步压缩,华为云、百度云等巨头旗下业务,因为布局较晚,仅仅位列Others阵营。对于中小云厂商和错过云计算窗口期的巨头而言,2019将是格外寒冷的一年,中国云厂商淘汰赛或将在今年正式拉开帷幕。

云计算从百舸争流到鼎足而立

从国内云计算发展格局来看,有三个具有标志意义的关键时刻。2009年,阿里云成立,正式开启了国内云计算的发展浪潮;2012年,金山云、青云、七牛云等企业相继成立,公有云市场进入百舸争流;2017年,随着云计算全面下沉到政企市场,华为云、浪潮云等相继入场,市场空前热闹。

时间进入到2019年,经过十年发展,云计算市场格局逐渐清晰,头部领先者持续加大投入保持优势,中小厂商选择避开巨头锋芒偏安一隅,虽然云计算市场本身在不断增长,但在马太效应之下,尾部厂商生存条件空前恶化,呈现出千军万马挤独木桥的情境。

早期的公有云参与者,已经有人逐渐离场,乐视云、盛大云、新浪云、美团云等,或关闭公有云业务转而服务内部,或市场份额不断减少日渐消沉,慢慢淡出市场一线。时至今日,形成了以互联网系的阿里云、腾讯云、金山云,运营商系的中国电信,外资系的AWS为核心的竞争格局。

创业型公司如七牛云、青云,即使技术实力强劲,在有“科技界的房地产”之称的云计算领域,也囿于背景不够深厚,与头部厂商渐行渐远。而传统IT设备厂商转型做公有云,如华为云、浪潮云、紫光云,因为入场时间太晚,错过窗口期,即使奋力追赶,已再难跻身一线。即使家底殷实如京东云,在年初依然曝出疑被收购的传闻,即使该事件最后不了了之,亦足以说明当前云计算领域形势之险峻。

云计算是一场旷日持久的攻坚战

建设一个具有规模效应并实现盈利的公有云平台,前期投入成本是巨大的,包括基础设施建设及每年的折旧费用、研发支出、人员开支、生态培育成本等,从某种角度而言,广积粮、高筑墙、缓称王是云计算企业走向成功的必由之路,这是一场旷日持久的攻坚战,唯有意志坚定者才能成功。

AWS自2006年开始运营,经历了长时间的投入期,但坚持带来的收益是巨大的。据亚马逊对外发布的截至3月31日的2019财年第一季度财报显示,AWS第一季度营收高达76.96亿美元,同比增长了41%,基于云计算良好的发展势头,在可预期的未来,AWS仍将继续保持高速增长。

反观国内市场,据1月30日阿里巴巴集团发布的2019财年第三季度财报显示,其云计算业务同比增长84%至66.11亿元,经历长达10年发展,阿里云仍处于投入期,但未来已经可期。而对于七牛云、青云、华云等曾经云计算领域的明星创业企业,已经明显位列二级梯队,不再盲目追求规模,转而拥抱巨头或聚焦细分领域构建核心竞争力,七牛云接受阿里云10亿投资嫁入豪门,青云专注于企业服务私有云领域,华云则索性在官网上以“中国私有云独角兽”标榜自己。

继续有实力进行跟进的,在互联网系云厂商中,只有腾讯云、金山云两家,腾讯云毋庸多言,已经成为整个腾讯最核心的战略方向,大力进行投入;金山云2018年初获得了7.2亿美元融资,折合人民币为46.8亿元,充足的资金成为打持久战的必备条件。

华为云、浪潮云从2017年开始全力投入云计算,根据行业固有发展规律,必然需要经历漫长的投入期,尤其是在以阿里云、腾讯云、金山云为代表的互联网厂商先发优势明显的情况下,想要弯道超车,没有长期的坚定投入,做好打持久战的准备,是难以成功的。

未来的决胜关键在于下沉行业场景

在互联网企业上云基本结束之后,云计算顺应产业互联网大潮,下沉行业场景,向垂直化纵深发展成为下一阶段的发展重点。也是在这一趋势下,2017年,各大云厂商开始全面布局政企市场,宣告以政企市场云化为代表的云计算下半场正式来临,这已经超脱于纯粹的技术竞争层面,开始考验云厂商渠道建设、生态建设等全方位的能力。

在阿里巴巴财报对于阿里云的描述中,其表示,云计算84%的同比增长主要是企业客户需求增长所推动,致力于构建数字经济时代面向全社会基于云计算的智能化基础设施。

再来看腾讯云,作为马化腾多次亲自站台寄予厚望的核心业务,据腾讯公布的2018年第四季度及全年业绩报告显示,云服务收入为91亿元,腾讯云已经开始从擅长的泛互联网过渡到了产业互联网,并持续扩大在金融及零售等其他行业的市场份额。

金山云2018全年营收22.18亿,其官方新闻中如此表述取得成绩的原因:在保持视频、游戏等互联网业务先发优势地位的同时,全力开拓金融、政务、医疗、制造等行业并迎来收获季。

在市场咨询机构IDC给出的报告中,“行业探索逐渐落地”成为与云产品迭代创新快、云与智能的强融合、混合云成发展常态并列的四大云行业发展亮点,IDC认为,虽然中国互联网行业的云计算应用已经相对成熟,但广大的非互联网行业对公有云的探索才开始不久。阿里、腾讯、金山、华为、百度、浪潮等纷纷结合自身优势,明确了重点行业纵深发展战略,并借力合作生态布局不断拓展细分行业市场。

总结

当前,中国云厂商淘汰赛已经拉开帷幕,中小云厂商已经逐步退场,现在市场核心玩家阿里云、腾讯云、中国电信、AWS和金山云,都具备长期的市场投入、深厚的业务积累和快速响应企业级市场数字化转型需求的共同特征,华为云、浪潮云等后进入者,是否做好了足够的准备面对旷日持久的攻坚战,将决定下一阶段市场的竞争格局。

据市场调研机构Gartner预测,2019年的全球公有云市场规模将超过2000亿美元,并将继续保持快速增长。庞大的市场容量和骇人的增长速度,吸引了数量巨大的参与者,但市场竞争的本质是残酷的,尤其对于云计算这样需要长期投入的领域,保持足够的耐心,坚持技术立业,持续进行资源投入,才有可能笑到最后。