受益于“东数西算”和“新基建”战略及持续攀升的互联网流量,我国数据中心建设规模和业务总量不断增长,凭借在专业性、建设速度、产品创新、定制能力等方面的优势,第三方数据中心运营商的优势日渐显现。

日前,在,“2023全球数字经济大会——算力创新发展与应用赋能论坛”上,中国信息通信研究院结合规模体量、服务技术能力、盈利实力、绿色发展水平等方面20项指标,评选出了“2023年中国第三方数据中心服务商影响力TOP10”,其中,万国数据、世纪互联、数据港、秦淮数据、中金数据、光环新网、有孚、普洛斯、浩云长盛、中联数据10家企业入选榜单。

目前在我国数据中心服务市场中,第三方运营商是除基础电信运营商外的重要组成部分,主要提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务。当前,我国数据中心市场格局仍由三大基础电信运营商主导,众多第三方数据中心运营商加速追赶,共同构成我国数据中心主体格局。

万国数据

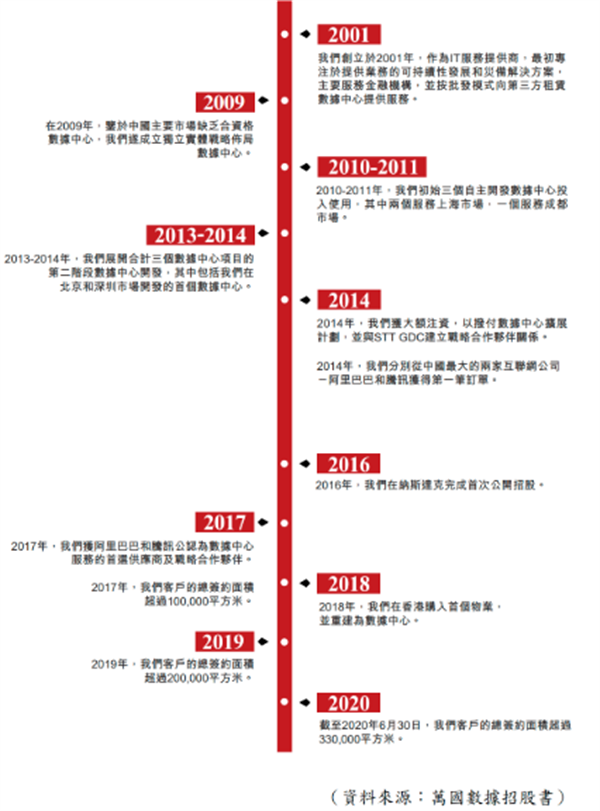

作为国内最早成立的第三方IDC(IDC即Internet data center,互联网数据中心)服务商,万国数据在2001年成立,2016年完成在美国纳斯达克的上市,公司上市后持续扩张,紧接着2020年在中国香港实现了第二次上市。

万国数据主营第三方数据中心托管服务。据艾瑞咨询的数据,万国数据是中国最大的中立第三方数据中心服务提供商。公司以批发方式向客户租赁数据中心,并用于向客户提供主机托管和管理服务。

根据万国数据发布的2022年财务业绩显示,2022年万国数据实现净收入93.26亿元,同比增长19.3%;调整后EBITDA同比增长14.8%,达42.514亿元,经调整EBITDA率为45.6%。净亏损为12.66亿元,基本每股收益为-1.03元。

万国数据预测,2023年净收入将增长6.6%-10.7%至99.4亿元-103.20亿元,调整后的EBITDA将增长4.2%-8.2%至44.30亿元-46亿元。

中银国际研报认为,万国数据给出了相对平缓的2023年全年指引,主要因为公司更专注于提升现有数据中心的上架率。

尽管短期增速放缓,但值得注意的是万国数据在地区以及客户结构两个层面上均有积极的转变。

2022年,万国数据的数据中心总签约面积增加73894平方米,达到630716平方米,同比增长13.3%。截至2022年底,万国数据的数据中心使用面积为370547平方米,同比增长16.0%。

2022年“东数西算”工程启动,万国数据亦加快了国内一线城市及“东数西算”关键枢纽数据中心资源的开发进程。据万国数据披露,在京津冀、长三角、大湾区等国家算力枢纽节点以及武汉等城市,其未来可开发面积超300000平方米。

与此同时,万国数据也在快速推进东南亚的区域化战略,在马来西亚及印度尼西亚的超大规模数据中心园区相继开工。

从客户结构来看,目前万国数据服务于830家企业,其中多数是云服务提供商。据万国数据披露,截止2022年第四季度,云服务提供商签约的数据中心面积占比达到63.1%。但万国数据正在推动客户多元化,据了解,万国数据大型互联网企业的新增签约量从2020年占比23%大幅增至2022年的63%,金融及其他大型企业的新增签约量占比约20%。

世纪互联

1996年创立的世纪互联,2011年完成在美IPO,是中国首家中立IDC企业,也是中国首家IDC上市公司。公司主要提供数据中心服务、云服务(云计算平台运营服务)、混合IT服务(数据中心和云服务的结合)和CDN(内容分发网络)服务等托管网络互联服务。

据世纪互联发布的2022年财务业绩显示,该公司全年实现营收70.7亿元,同比增长14.1%;调整后现金毛利润为28.5亿元,同比增长8.1%;调整后EBITDA为18.7亿元,同比增长6.8%。

世纪互联预计,2023年全年业绩指引为76亿元-79亿元,预计同比增长7.6%-11.8%;预计全年调整后的EBITDA在20.25亿元-21.25亿元之间,同比增长8.1%-13.5%。

过去一年,受新基建及数字中国远景目标等国家利好政策影响及企业数字化转型需求推动,世纪互联发展稳步提速。

数据显示,世纪互联第四季度增加4662个机柜,截至2022年底,总机柜数达到87322个,2021年同期为78540个。计费机柜第四季度增加2489个,截至2022年底,计费机柜总数为48016个,2022年9月底为45527个,2021年底同期为41703个。截至2022年底,机柜总体利用率为55%,与全国数据中心平均利用率相近。

秦淮数据

公开资料显示,秦淮数据成立于2017年,2019年1月,网宿科技以10亿元的价格将秦淮数据出售给贝恩资本;2019年7月,贝恩资本将秦淮数据和另一家数据中心Bridge Data Centres合并,并将公司改名为秦淮数据集团。Bridge Data Centres自2017年开始就获得贝恩资本投资。

整合后,秦淮数据集团成为泛亚太新兴市场的超大规模数据中心解决方案运营商,下设独立运营的子品牌“秦淮数据”和“Bridge DataCentres”。秦淮数据在中国区域内运营以北京、上海、深圳三地为核心;2019年,Bridge Data Centres在马来西亚和印度分别部署了数据中心。

相比成立于2007年的万国数据,秦淮数据是一家更为年轻的IDC厂商,也是万国数据、世纪互联之后,第三家赴美上市的国内超级IDC厂商。作为国内年轻的IDC厂商,基于其在IDC项目建设、运营、绿能方面的优势,仅用六年时间便成长为国内乃至亚太地区领先的超大型中心(hyperscale)厂商。

据秦淮数据发布财报披露,集团全年实现营收45.5亿元,同比增长60%;净利润6.52亿元,增长106%;调整后EBITDA为23.7亿元,增长67%。截至2022年底,秦淮数据已运营及在建数据中心总数达32座,IT总容量为871MW。其中运营IT总容量为613MW,同比增长102%;已签约及强意向容量增至800MW,签约锁定率高达92%;上架率提升至86%;10年期及以上优质合同占比超过90%,业务长期稳定。目前,秦淮数据在国内拥有26座数据中心,IT总容量达到711MW。

此外,秦淮数据是中国最早进军外海市场的第三方数据中心企业之一,目前已在马来西亚、印度、泰国等地建设及投运了6座超大规模数据中心,总IT容量达到160MW。

数据港

数据港成立于2009年,并于2017年在上交所A股主板上市,是国内首家在上交所上市的专注于规模化定制的数据中心企业。

根据数据港发布的财报业绩显示,2022年数据港营业收入约 145,539.58 万元,同比上年增长16.88%;实现息税折旧摊销前利润(EBITDA)约 102,248.83 万元,同比上年增长 21.54%。数据港收入的快速增长得益于终端客户的业务需求逐步提升,随之带来的公司已经投入运营数据中心机柜逐步上电。

财报显示,数据港主营业务收入中,面向大客户的定制化批发型数据中心服务营业收入为14.20亿元,占总营收约97.6%,零售模式的面向中小型和一般企业客户的托管等标准服务收入为3576万元。

近年来,数据港凭借在京津冀、长三角、粤港澳大湾区“东数”枢纽以及内蒙古乌兰察布等“西算”节点的前瞻战略布局,数据中心运营规模已达35座,折算成5kW标准机柜约74200个,可以支撑大客户每秒200亿亿次运算量级的算力,并可广泛支持人工智能、AIGC等领域的发展。在中国信通院2022年发布的《中国第三方数据中心运营商分析报告》中,数据港总体规模已排名行业第二。

通过在数据中心全生命周期绿色管理、新能源结构比例、先进绿色节能技术、余热回收等领域的不断探索,数据港2022年全国运营数据中心PUE(电能利用率)已达到了平均1.22,最低1.09的行业绝对领先水平。

中金数据

中金数据成立于2005年,国家高新技术企业,国内早期自主规划、投资、建设、运营TierIV级(国际标准最高等级)数据中心的企业,开启了中国高等级数据中心社会化外包服务的先河。经过十余年的发展,公司逐渐实现集团化运作,2020年,正式变更为中金数据集团有限公司(简称“中金数据集团”)。

中金数据是中国大规模的金融行业数据中心服务商、国家首批绿色数据中心运营商、中国主要的互联网头部企业数据后台服务商。

目前,该公司共管理并运营5个数据中心项目,分别位于北京市、天津市、江苏省昆山市、湖北省武汉市和山东省烟台市,运营的数据中心机架共计148000个。公司旗下大多数现有数据中心均已租予政府服务部门,以及 TMT(科技、媒体和电信)、银行和保险行业公司。

光环新网

光环新网成立于1999年,2014年初在深交所创业板上市。光环新网是国内专业的数据中心及云计算服务提供商。主营互联网数据中心服务(IDC及其增值服务)、云计算服务、互联网宽带接入服务等互联网综合服务。

据光环新网发布的2022年财务业绩显示,2022年公司实现营收71.91亿元,同减6.61%;EBITDA为13.75亿元,同减16.62%;归母净利润-8.80亿元,由正转负。

分业务看,2022年光环新网云计算业务/IDC及其增值服务/互联网宽带接入服务分别实现营收50.15/20.90/0.55亿元,分别同比变动-10.30%/+3.00%/+4.13%。

数据中心规模快速扩张,长三角及华中地区着重推进,围绕IDC进行智能运维及技术创新,业绩释放可期:截止2022年底,公司在津京冀、长三角及长江中部经济带拥有12座数据中心,均位于一线及周边坐拥资源优势,已投产机柜超过4.8万个,已开工项目达产后机柜数超11万个。2022年公司房山二期、燕郊三四期、上海嘉定二期园区完成验收,开始运营;

天津宝坻数据中心一期项目完成封顶,二期项目正式启动;

此外,2022年1.6W机柜的长沙项目实现封顶、1W机柜的杭州项目正式开工,公司IDC扩张有序推进,未来将持续深化长三角及华中地区的布局,且盈利能力将有望随上架率提升而改善。

有孚网络

有孚网络创立于2001年,是领先的新型云计算数据中心服务提供商。公司在北京、上海、广州、深圳等超一线城市均建有大型云计算数据中心,为大型互联网、集成电路、人工智能、金融、教育、能源等政企行业提供云计算及数据中心服务,致力于“让数字化更简单”。

近年来,有孚网络在华东、华南地区开展了多个新型绿色中心项目,在数据中心建设过程中,有孚网络一直注重数据中心的绿色节能建设,根据每个数据中心的实际情况,采用了高密度集成高效电子信息设备、新型机房精密空调、间接蒸发冷却、机柜模块化、氟泵节能等新型节能技术,力争让数据中心更“绿色”、更“节能”,新建数据中心设计PUE均小于1.3,处于国内领先水平。

普洛斯

普洛斯数据中心业务致力于为互联网公司、技术公司、金融机构等提供业内最高效的数据中心服务。2018年,普洛斯通过投资控股国内数据中心运营商云之鼎,进入数据中心领域。在中国,普洛斯完成了在京津冀、长三角、大湾区以及中西部等骨干节点核心区域的布局,可提供的IT负载逾1400兆瓦。

普洛斯数据中心拥有完整的运维管理体系及完善的运维团队和组织架构,为客户提供全方位运维解决方案,保障数据中心高效、坚韧、安全、可靠运行,多次参与两会、冬奥会等重大活动和各大电商节的“重保”。

以ESG为核心价值观,普洛斯数据中心通过领先技术和管理,将可持续发展理念融入数据中心业务发展和运营各个阶段。普洛斯数据中心致力于从规划设计、开发建设到运营管理,全生命周期综合考虑高效制冷、优化配电、能源使用、智能管理等全链条减碳、提效方式,着重通过产品预制化以及数智化运维打造绿色数据中心。

浩云长盛

浩云长盛成立于2015年,是一家专注于设计、建设及运营数据中心的云计算基础设施服务商。凭借在通信领域积累的丰富战略资源,浩云长盛为云计算、互联网、金融、政府等客户提供高品质的IT基础设施和网络通信服务。

作为中国领先的数据中心解决方案提供商,浩云长盛深耕IDC产业数年,近几年来发展迅速,企业综合实力突出:在全国核心一、二线城市及重点城市均有资源布局,并提前在宁夏、成都等城市进行重点战略布局,积极响应国家“东数西算”工程;率先采用先进技术降低城市碳排放,为助力绿色数字服务新基建做出了杰出贡献;从客户需求出发建设大型集群式及集装箱式数据中心等。

现阶段,浩云长盛在北京、上海、广州均有重点资源布局。其中,广州作为浩云长盛较早开始布局IDC业务的地区,在此地区浩云长盛拥有三座数据中心及一座大型数据中心集群项目,并且已在广州及周边地区形成了完备的优质资源布局。上海作为中国国际经济、金融、贸易、航运、科技创新中心,数字经济发展的“高地”,集团在上海及周边地区拥有丰富的优质资源。

中联数据

中联云港数据科技股份有限公司(简称“中联数据”)是专业的云网融合数据服务商,致力于为客户提供云网融合的数字化基础设施服务。

中联数据集团依托自有的技术和运营商合作资源,为行业客户提供数字化基础设施及增值服务,得益于近年来IDC及云计算市场的快速增长,中联数据集团成为行业发展最快的企业之一。

自成立来,集团着力强化互联网垂直领域,并不断拓展政府、金融等领域,为京东、字节跳动、快手科技、阿里云、腾讯、华为等知名企业提供专业IDC及增值服务,目前,在京津冀、山西、内蒙等地区管理运营及在建十余座数据中心园区,运营机柜总数超过10万架,位居行业前列。